韓国経済、「日本円の呪い」…円安1年後、経常収支急減

記事要約:中々、面白いことが書いてあるが事実は違う。管理人も2007年の頃の韓国経済は毎日見ていたわけではないので、若干、分析は異なるかもしれないのを先に留意しておく。

だが、急激なウォン高に見舞われたのはヘッジファンドのはめ込みだった。そして、2007年のピークをきっかけにウォン安へと流れが進むのだが、実は2006年には経常収支は激減していた。

世界経済ネタ張から経常収支を取り出すとそれがはっきりわかる。この図を踏まえて記事を読んでいただきたい。

■1980年~2014年の経常収支

■ウォンの推移

>代表的な日本の円安期は2004~2007年だった。この時期、財政赤字と経常収支の赤字に苦しめられた米国はドル安を誘導して急激なウォン高になっ た。2004年1月~2007年7月の韓国ウォンは日本円対比で47%急騰した。

2004年~2006年に注目していただきたい。一気に経常収支は激減している。そして、もう一つが資本収支である。

(http://www.meti.go.jp/report/tsuhaku2012/2012honbun/html/i1520000.html)

(http://www.meti.go.jp/report/tsuhaku2012/2012honbun/html/i1520000.html)

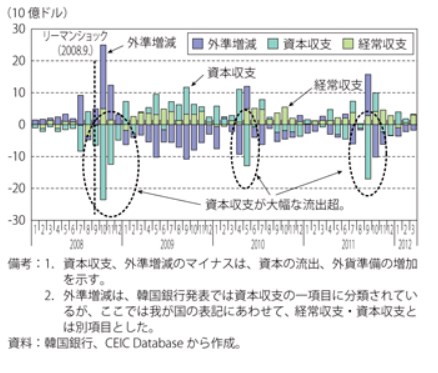

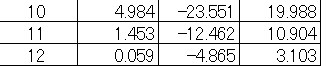

経常収支のデータはネットで探せば出てくるが、なぜか資本収支は出てこない。それで2008年~2012年のデータを見つけたので持ってきた。見ての通り、2008年から資本収支がマイナスになっているのだ。そして、韓国は資本収支がほとんどマイナスである。大きなマイナスの時期を3つ見てみよう。

■2008年10月~12月

これは左が経常収支、真ん中が資本収支、右が外貨準備高増減になっている。2008年10月といえば、リーマンショックである。この当時、管理人がサイトを作ったわけだが、リーマンショックを予想していたわけではなく、経常収支と資本収支の二つが赤字という異常な経済状態であったこと、外資への負債返済期日が迫っていたこと。いくつかの理由で注目していた時期である。

そして、リーマンショックが別に起きなくても、韓国経済危機が普通に訪れていたのだ。なぜか、韓国はリーマンショックが起きたから、韓国経済は危機になったと吹聴するが現実は異なる。資本収支と経常収支、どちらもマイナスが続く時点で、経済危機なのだ。

■2010年5月~7月

データの見方は同じ。2010年5月に資本収支が大幅なマイナスになっている。さて、2010年の為替に注目していただきたい。実は2010年5月前までは1100ウォンぐらいだったのがわずか数ヶ月で1246ウォンまで下がっているのだ。それをピークにして、また今度は上がり続けている。

実はこの動きからわかるのは韓国政府が為替介入しているということ。この時期の外貨準備高を見ていただきたい。何と、外貨準備高がこの時期だけたくさん増えているのだ。なんとなくパターンが掴めてきたんじゃないだろうか。では、最後の2011年も見ておこう。

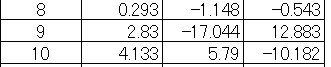

■2011年8月~10月まで

ご覧の通りである。資本収支が大幅に減少すると外貨準備高も増える。その後、資本収支が変わらなければ、外貨準備高はマイナスとなる。

以上のことから、韓国経済が今後、どう遂行していくかは、為替レート、経常収支と資本収支の経緯を見ていけば掴める。為替レートをみれば、これからウォン安へと導かれるのは自然と予想できよう。

また、経常収支が減少し、資本収支も減少して行く時期も危機的な状況へのサインとなる。韓国経済の構造は従来と変わらないので、今後の動向の目安にはなるかと。

さて、長々と説明してきたが結論を述べると、既に経済崩壊のサインは2004年~2006年の経常収支の大幅な減少から見て取れた。それを米国がドル安誘導して急激なウォン高と述べている時点で、嘘ということになる。

本当はヘッジファンドにおけるはめ込みである。ウォン高で高い配当を手に入れたら、今度はドルを貸していく。そうしていくと、韓国のドル建て負債は2008年には3600億ドルともなった。

そして、2007年のピークから一気に投げ売りされる。ウォンの価値は急激に減少し、ドルの負債だけが増加していった。というのが、管理人が分析したことである。

つまり、ヘッジファンドがはめ込みやすい条件が完成していた。もしくは完成されられた。一度あることは二度ある。二度あることは三度ある。ウォン高が続いた後に、突然の投げ売り…2015年、はたまた2016年なのか。まだ時期はわからないが、そのうち、やってくるだろう。

記事とは少しずれたが、日本円の呪いとかはあまり関係ない。そもそも、これを読んでいただきたい。

>円安の真っただ中だった2006年初めは楽観論が多かった。ウォン高は先進国の日本をぴたっと追撃しているという意味に受けとめられた。ドル単位で計算される1人あたりの国民所得もやはり引き上げられた。その上、当時は世界経済が好況だった。

こんなこと述べている時点で駄目だとわかる。経常収支を見れば減少しまくっている時期にウォン高でホルホルしていたわけだ。それがヘッジファンドのはめ込みとも気づかずに。

人気ブログランキング の応援(1日1回クリック)をお願いする。

韓国経済、「日本円の呪い」…円安1年後、経常収支急減

韓国ウォンと日本円を直接取り引きする外国為替市場はない。ウォン円為替レートはウォン・ ドル為替レートと円ドル為替レートで計算した数字にすぎない。それでもこの数字は重要な時期ごとに韓国経済の運命を思うままに左右する力を発揮してきた。 円安は輸出企業に打撃を与え、経常収支の赤字を招いた。

政府と韓国銀行が円安影響を注意深く観察するのも、こうした「円安残酷史」の記憶のためだ。代表的な日本の円安期は 2004~2007年だった。この時期、財政赤字と経常収支の赤字に苦しめられた米国はドル安を誘導して急激なウォン高になった。2004年1 月~2007年7月の韓国ウォンは日本円対比で47%急騰した。

円安の真っただ中だった2006年初めは楽観論が多かった。ウォン高は先進国の日本をぴたっと追撃しているという意味に受けとめられた。ドル単位で計算される1人あたりの国民所得もやはり引き上げられた。その上、当時は世界経済が好況だった。

円安の衝撃は少し後になってあらわれた。オ・ジョングン建国(コングク)大学特任教授は「経常収支が2004年323億ドルの黒字か ら2008年の1-9月期に33億ドルの赤字に転換した」として「2008年にグローバル金融危機が勃発した時、韓国は深刻な不均衡を体験するところだっ た」と話した。カン・マンス元企画財政部長官は当時を振り返って「円安は概して1年後から経常収支に直接的な影響を及ぼす」と説明した。

当時政府は外国為替市場の衝撃を吸収するために各種政策を展開した。ウォン安を導く「高為替レート政策」に力づけられ再び輸出が生き 返ったが危険な瞬間だった。円安が激しかった1995~1996年にも経常赤字幅が80億ドルから230億ドルに大きくなったことがある。円安が深刻な時 に外国為替当局の担当者が「注目している」として口頭介入をするのも当時の経験と切り離すことはできない。

2012年から始まった今回の円安は条件がさらに良くない。好況期だった2004~2007年と違い、今は世界交易が振るわない停滞期だ。各国が自国通貨の価値を下げる「通貨戦争」に突入した上に、日本政府は量的緩和を通じて引き続き円安を導く雰囲気だ。

衝撃が過去よりも小さいという展望もある。ノ・チュンシク韓国銀行国際収支チーム長は「国内企業の海外生産が増えて為替レートの影響が減った」と話した。

(http://japanese.joins.com/article/511/199511.html)