韓国経済、為替操作国指定は通貨高(ウォン高)を招く、これ以上は譲れない

記事要約:今回の韓国メディアの記事はそのままの意味で読み取るとどこか違和感を覚えてくるだろう。タイトルに書いてある通り、為替操作国指定は通貨高(ウォン高)を招く、これ以上は譲れないだ。

これが何を意味しているかというと、トランプ大統領が為替操作国として韓国を認定するならウォン高になるということだ。ちょっと待ってくれ。管理人は韓国が為替操作国として認定すればウォンが暴落すると述べていたじゃないかと。実はこれ記事の指摘や、管理人が述べたことが不正解というわけではない。正しく述べれば次のような時系列となる。この時系列をまず理解していただきたい。

■今、トランプ大統領が韓国を為替操作国して認定した場合

トランプ大統領が韓国を為替操作国として認定→ウォン高→韓国輸出が不振→ウォンが暴落

こういう時系列である。最終的にウォンが暴落するので管理人は為替操作国して認定されたら、韓国にとっては厳しい情勢となると予測したに過ぎない。

>さらに大きな問題は為替操作国指定が現実になる場合、相対的にウォン高が目立つ可能性が高いという点だ。これは実効為替レートの側面で韓国ウォンを大幅に値上がりさせ、輸出に負担を与えることになる。

為替操作国して認定されたらウォン高になる。しかし、通貨高は輸出に負担を与える。

>実質実効為替レート基準でみると、現水準は2007年当時のウォン高ピークに近接していて、さらなるウォン高は非常に負担となる状況だ。

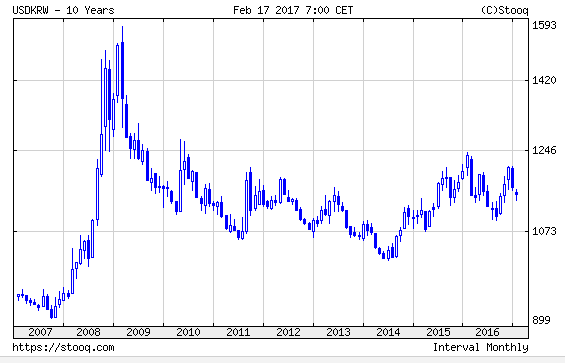

2007年の当時、ウォンは1ドル=899ウォンぐらいまであがったのだったかな。当時、管理人はサイトの運営はしていないが、基本的に2chで動きは知っていたので韓国のウォン高に驚いていた。しかし、その894ウォンが1年後ぐらいに1400ウォンぐらいに下がった。さらにリーマン・ショック後で米韓通貨スワップ協定300億ドルを締結後もウォンは2009年の2月で1600近くまで大暴落した。これがいわゆる韓国経済の2度目の危機である。

仮にトランプ大統領が韓国を為替操作国と認定すればウォン高となる。ヘッジファンドはウォン高になれば空売りをしてもうけるだろう。そして、もうけた後はウォンが暴落する頃に投げ売りを始める。これが2017年に起きようとしている。

ただし、このヘッジファンドの空売りはしばらく続くのでウォン高傾向が続くことになる。なので、いつウォンが暴落するかは韓国の輸出にかかっているわけだ。もっとも、世界経済が何らかの未曾有の危機となれば韓国のウォンは一斉に投げ売りされるだろう。

今後のウォンはトランプ大統領が為替操作国として認定すればウォン高、認定しなくてもウォン高ということになる。あれ?どっちもウォン高じゃないか。そりゃそうだ。ヘッジファンドが空売りしたいなら当然、ウォンの価値をあげてくるはずだ。トランプ大統領の援護射撃があろうが、なかろうがそれに変化はない。

仮に今のウォン高傾向の現状に為替介入しているなら、韓国の外貨準備高は増えているはずだ。それについては3月辺りでわかるだろう。そして、1番大事なことは韓国にはどうしようもないということだ。景気が悪いから金利を下げる?いいのか。韓国から外資が引き揚げるだけだぞ。逆に上げるなら家計負債が増額するだけ。

韓国経済の脆弱性に経済的な構造問題が重くのしかかっているのだから結局は韓国は破綻する道しかないのだ。それを延命しても最後は崩れ落ちる。なんとかするならこの歪んだ構造をぶち壊すしかない。すなわち財閥を解体しないといけない。ええ?財閥解体したら韓国は生き残れないって?ご明察。

つまり、一度、完全に死んで財閥を解体してからこそ、韓国という国の夜明けが始まるが、それをやれば韓国は死ぬ。どちらにせよ大きな代償を背負うことになるわけだ。

日本や中国のような経済力があるわけでもない。市場の規模も小さい。サムスン電子1社が支えてるような韓国市場だ。ウォン高で死ぬか、その後のウォン安で死ぬか。どちらにしようが管理人は楽しみであることに違いない。

韓国経済危機の軌跡(過去のメルマガ無料公開(1回~208回)

韓国経済、為替操作国指定は通貨高(ウォン高)を招く、これ以上は譲れない

輸出が前年同月比で3カ月連続で増え、最悪から抜け出す流れだ。しかし韓国ウォンが急激に値上がりしていて輸出増加傾向が弱まらないか懸念される。

時差を考慮すると、下半期の景気にマイナス要因として表れる見込みだ。年初から始まったウォン高はトランプ米大統領のドル高懸念発言と関係がある。選挙の過程で公言したように米国が為替操作国を指定するという見方が強まり、該当通貨が値上がりしている。

米国が為替制裁を進めるのは、中国など対米黒字幅が大きい製造強国の通貨を高めて雇用を増やそうとするトランプ政権の避けられない選択だ。米ドルは2011年下半期以降40%近く値上がりしている。このため過去の数年間、米国経済で純輸出の「マイナス成長寄与度」幅が拡大している。

1988年に米国が為替操作国指定を始めた当時もドルは値下がりした。最近、韓国と日本、台湾、中国などの通貨が同時に値上がりしたのは、こうした変化があらかじめ反映された結果と解釈される。

ドル高が6年ほど続いた点を勘案すると、トランプ大統領でなくとも為替制裁が推進される可能性は高かったとみられる。これはオバマ政権が昨年5月、6カ国を為替監視対象国に指定したことにも表れている。

さらに大きな問題は為替操作国指定が現実になる場合、相対的にウォン高が目立つ可能性が高いという点だ。これは実効為替レートの側面で韓国ウォンを大幅に値上がりさせ、輸出に負担を与えることになる。

中国や日本のように経済規模が大きい国は米国の要求にそのまま応じず交渉を通じて為替レート圧力を緩和する手段がある。米国との葛藤が激しくなる場合、貿易制裁と資本流出で該当国の通貨が下落することもある。

しかし韓国は為替制裁とともに米国の貿易制裁を受ける場合、経済的な打撃が大きいうえ、

内需市場が狭く貿易問題に対応できる余力が小さいため、為替レート調整に動く可能性が高い。

対米軍事依存度が高いうえ、防衛費分担金増額要求など経済外的な側面でも対米交渉力が高くない。

過去の経験によると、韓国ウォンは1988年の為替操作国指定後7カ月間に8%値上がりし、指定が解除されてから以前の水準を回復した。台湾ドルも為替操作国指定後の1年間に12.3%値上がりしている。

ファンダメンタルズの改善がない通貨高は経済に相当な負担と後遺症を残す。

実質実効為替レート基準でみると、現水準は2007年当時のウォン高ピークに近接していて、さらなるウォン高は非常に負担となる状況だ。

過去の通貨危機とグローバル金融危機当時、韓国経済は韓国ウォン評価調整過程で相当な費用を支払っている。現在は外貨部門の安定性が大幅に改善されたため金融市場への衝撃の可能性は低いが、輸出を中心に実物部門がかなり厳しくなる可能性がある。

相対的な景気好調や利上げなどの経済状況から今年と来年はドル高ウォン安に動くという予想が多かった。

この機会を生かすことが重要だと判断された。経済政策持続可能性の限界でトランプ執権後1、2年が過ぎればドル安に転じるというのが市場の見方だったからだ。

しかし直接的な為替制裁という政策効果でウォン高が続き、その期待まで弱まることも考えられる。また為替レートは韓国経済の長期的な流れと関連しても重要な岐路に立っている。

政策対応に限界があるが、ウォン高圧力を防ぐために経済的側面だけでなく外交的説得にも積極的に取り組むことが求められる。家計負債の推移に留意しながら場合によっては利下げも考慮する必要がある。

もちろん対外不均衡緩和のためには消費、投資など内需を活性化することが根本的な処方になるだろう。

2017年02月17日11時40分 [韓国経済新聞/中央日報日本語版]

(http://japanese.joins.com/article/894/225894.html?servcode=300&)