韓国経済、韓国銀行「高齢化でも日本のような不動産暴落はない」

記事要約:韓国銀行が「高齢化でも日本のような不動産暴落はない」と述べている。とりあえず、その主張についての意見は後回しにして管理人が気になったのはここだ。

>日本は1991-92年に不動産バブルが弾けた後、生産可能人口比率が減り、団塊世代が引退しながら、不動産価格の長期下落が続いた。1992年から2016年まで日本住宅価格の累積下落率はなんと53%だ。

(https://tochidai.info/)

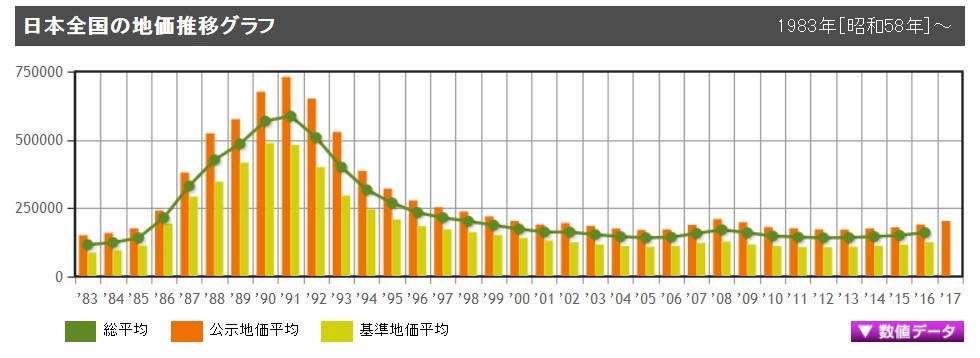

このグラフを見ていただきたい。記事の言う1991-1992の不動産バブルが崩壊した後、確かに不動産価格が減少している。だが、不動産バブルが弾けた原因は1985年のプラザ合意にある。今回は結構、難しい経済の話題になるので、なるべくわかりやすく解説はするが、もし、質問があればコメントにも書いていただきたい。

そもそも、プラザ合意とは何なのか。調べたら出てくるが辞書ではこんな感じに書いてある。

>《Plaza Agreement》1985年9月22日の日本・アメリカ・イギリス・フランス・西ドイツ5か国蔵相中央銀行総裁会議における合意。合意内容には国際収支の不均衡を為替相場の調整によって是正することが含まれており、ドル高・円安から円高への契機となった。各国が為替に介入することで貿易収支の赤字で苦しむアメリカを支援するのが目的で、合意前1ドル230円台のレートが、87年末には1ドル120円台のレートで取引されるようになった。日本経済は一時期円高不況に陥るが、低金利政策などによって投機が加速され、80年代末に向けてバブル経済が膨張した。

この内容を理解するには為替レートについてある程度の知識が問われるわけだが、簡単に述べればプラザ合意によって日本の円がアメリカのドルに対して2倍ぐらいの価値となった。そもそも、プラザ合意というのは米国支援の目的で行われたのに気がついたら、日本は超円高となった。

最初は固定相場制だったので1ドル=360円であった。これが1971年までの話。この固定相場制も難しいのだが、とりあえず、金とドルの関係で日本は1ドル=360円という固定相場となっていた。それが段々と日本経済が高度経済成長期に入ってアメリカに追いつくほどの規模となっていく。それは日本製品の輸出を考えたらわかるだろう。なのでこの固定相場は段々と値段が切り上げられていった。

しかし、この頃、日本のソフトパワー、ウォークマンといった世界でも有名な商品が誕生するころ。今から考えれば超円安ということで日本経済はアメリカを超えるとまで言われるほどの力を蓄えつつある時代だった。しかし、プラザ合意によって日本の円はさらに高くなる。最後は今より、少し安い120円台となったと。

日本は急に円が上がったわけなので、今度は円高不況に陥る。240円が120円になったわけだ。しかし、逆に言えば、円はアメリカのドルの2倍の価格といえた。これが一時期、東京の首都圏23区を売ればアメリカ全土を買えるといわれたゆえんである。なら、円高不況になればどうなるか。当然、銀行は「金融緩和」を行うようになる。今では廃止というのか。名前が「「基準割引率および基準貸付利率」、いわゆる「公定歩合」のことである。

円高不況になったことで、日銀は公定歩合、金利を引き下げたことで地方の都市銀行が日銀にお金をたくさん借りるようになる。地方の都市銀行にこうしてお金が集まると、今度はそのお金を工場や企業などに融資することになる。工場や企業は安くで融資してもらえるのでどんどん借りていった。そして、多くの工場や企業が同じことをしたことで不動産価格が急上昇して不動産バブルが発生したわけだ。

こうなると面白いのだが、企業が工場で生産品を売るより、土地を売った方が儲かるようになる。つまり、企業が土地を買って高く売るという財テクである。リーマンショックの引き金となるサブプライムローンもそうだが、実際、こんな財テクをやっていれば、担保にするものが必要なわけだ。それが土地である。つまり、土地価格が上昇するのは当たり前なので、担保が土地なら、銀行は簡単に金を貸してくれたのだ。

そして、バブルの終わりを迎えるのが1990年の大蔵省が出した総量規制である。今は大蔵省は財務省となっているので時代の流れを感じる。さらに1991年に地価税が導入されたことで、土地を持っている人に税金がかかるようになった。先ほどのグラフを見ていただきたい。

それで91年の地価税導入によって日本の不動産価格が下落していったと。ここまで説明すたらわかるとおもうが、

>日本は1991-92年に不動産バブルが弾けた後、生産可能人口比率が減り、団塊世代が引退しながら、不動産価格の長期下落が続いた。1992年から2016年まで日本住宅価格の累積下落率はなんと53%だ。

どう見ても大嘘である。不動産バブルが弾けた後、が生産可能人口比率、団塊世代の引退とか、さらに回転率とか、関係ないのだ。この時点でこの記事を読んでも意味がない。確かに1992年から1996年まではかなり下がっているのだが、その後はわりと安定しているんだよな。さらに、日本の不動産価格は実は安倍政権になってから実は少しずつ上昇しているというのもグラフから読み取れるだろう。実際、都市部ではバブルかもしれないというほど不動産価格も上昇している。これが東京五輪効果なのかはわからないが。

だから、韓国は日本とは違うと書いてあるのだが、そもそも、日本の不動産バブル後の話が適当すぎるので、信憑性がない。そもそもバブルから2016年までで54%下がったとか印象操作すぎるだろう。

韓国経済危機の軌跡(過去のメルマガ無料公開(1回~230回)

韓国経済、韓国銀行「高齢化でも日本のような不動産暴落はない」

「高齢化で人口構造が変われば住宅市場のパラダイムが変わり、日本のように不動産価格の下落期を迎える」。

数年前から提起されている「不動産暴落論」の主張だ。しかし韓国銀行(韓銀)の最近の研究結果は違う。高齢化が進んでも不動産価格が急激に落ちることはないという結論だ。

オ・ガンヒョン韓銀金融安定局課長らが26日に出した報告書「人口高齢化が住宅市場に及ぼす影響」にこうした内容が書かれている。

日本は1991-92年に不動産バブルが弾けた後、生産可能人口比率が減り、団塊世代が引退しながら、不動産価格の長期下落が続いた。1992年から2016年まで日本住宅価格の累積下落率はなんと53%だ。

韓国は2017年から生産可能人口の比率が減る。では、韓国もバブル崩壊直前の日本と似た状況なのだろうか。

報告書は大きく3つの点で韓国と日本の状況が異なるとみている。まず、韓国不動産市場の上昇率は日本ほど急激ではない。日本はバブル崩壊直前の1986-90年、6大都市の年平均住宅地価上昇率が22.1%に達した。

当時日本は貸出規制も弱く、住宅担保貸出の担保認定比率(LTV)が100%を超過した。これに対し韓国は政府が住宅市場の安定のために宅地供給調節、貸出規制など政策的な努力をしている。

2つ目、1990年代の日本のように住宅供給量は高い水準でない。日本は1990年代初めのバブル崩壊で地価が落ちると、住宅建設がむしろ改善され、その後5-6年間は住宅供給量が大きく増えた。これは住宅市場のさらなる沈滞につながった。

一方、韓国は大規模な宅地開発より、従来の住居地整備事業(再建築・再開発)中心に住宅供給が行われている。再建築・再開発は従来の住宅をなくして新しい住宅を供給するため、大規模な宅地開発方式に比べて供給量は多くない。したがって供給過剰が長期化する可能性は低いということだ。

3つ目、日本との明確な違いは、日本は一戸建て住宅の比率が高いのに対し、韓国はマンションが多い。日本の場合、木造一戸建て住宅が多く、住宅の売買取引が活性化しなかった。

実際、日本の住宅売買回転率(年間売買件数/在庫住宅量)は1988年0.39%、2013年0.32%と非常に低い。半面、韓国は標準化・規格化されたマンションの比率が高いため取引が活発だ。

韓国は住宅取引回転率が昨年基準で10.4%。マンションは居住便宜性で青年世帯が好むうえ、住宅の処分や賃貸が容易で、引退世帯の流動性確保の側面でも有利だ。したがってマンションに対する売買需要は増加が続く可能性が高いという結論だ。

とはいえ、高齢化による住宅市場の構造変化がないというわけではない。この報告書によると、老後生計費の準備と負債償還のために引退者が保有する住宅を処分する形態は70歳から明確に表れる。中長期的な住宅需要(住居面積の合計)の増加傾向が緩やかに鈍化するのも確実だ。

しかし1-2人の高齢世帯が増え、引退者がより小さな住宅に移ろうとし、中小型住宅、マンションに対する需要はむしろ増えるという予想だ。同時に需要が少ない地方や老朽化した住宅は需要が減り、空き家が増える見込みだ。

高齢化が進めば「伝貰(チョンセ)」ではなく「月貰 (ウォルセ、毎月家賃を支払う)」中心に賃貸住宅市場が変わる傾向も続く見込みだ。50代以上の世帯を中心に毎月家賃が入る賃貸業をする傾向が強まっているうえ、住宅を購入するより借りようとする青年世帯の需要も多いからだ。

ただ、首都圏地域では月貰への転換ペースが遅く、伝貰が長く残るとみている。伝貰が入ったまま住宅を売買しようとする投資需要、子どもの教育と交通の便宜を理由にした伝貰需要が多い地域であるからだ。

オ・ガンヒョン韓銀課長は「高齢化は中長期的に住宅需要増加傾向を鈍化させるだろうが、その流れは非常に緩やかであるはず」とし「住宅市場の構造的変化が需給不均衡を誘発しないよう高齢世帯向け住宅供給、青年層・低所得層のための公共賃貸住宅の拡充などを進める必要がある」と指摘した。

(http://japanese.joins.com/article/710/231710.html)

バブル崩壊と人口オーナス期突入を関連付けた記事は初めて見ました。全く無関係でしょう。日本の現在のデフレ脱出の苦闘の原因は、超円高を放置した政府や日銀の無策と、計画経済のような発想で、兎に角財政支出による経済立て直しを図ったことによるものと思います。

ただ、文大統領のバラマキが、韓国経済の破滅をどの程度先送りできるか、という点に関心はあります。

コメントありがとうございます。

文在寅大統領がいつ赤化するのかに管理人は期待しているわけですが、今のところ、それほど赤化には進んでいないんですよね。北朝鮮への対話は執拗にやっていますが、相手に無視されてますからね。

金本位制、プラザ合意、変動相場制、と、学生の頃が懐かしくなっちゃうワードですね。

しかし、一記事につき最低でも二回は事実誤認をかまさなきゃダメってルールでもあるんでしょうか、これは……。