韓国経済、借金返済困難な「限界世帯」、韓国で200万世帯突破 今後金利が上昇した場合、金融危機を引き起こしかねない

記事要約:韓国の借金返済が困難な限界世帯。これについては以前にも出てきたが可処分所得に占める元利返済比率(DSR)が40%を超える世帯と定義している。可処分所得というのは直接税や社会保険料を引いた後の現金、つまり、銀行のATMに入る給料のことである。

でも、それの3割の返済を毎月超えていたらかなり苦しいわけで40%なんて生活費すら切り詰めないといけないぐらいの負債といえる。例えば、給料30万もらって、社会保険やら何やら引いた後が25万ぐらいとして、それの4割ということは10万円が毎月の返済分ということになる。残り15万で公共料金、携帯電話、家賃などを支払ってようやく生活費となるわけだ。つまり、1ヶ月を15万で生活しないといけなくなる。15万は東京と地方では物価の違いもあるのだが、今の関西で1ヶ月15万で一人暮らしなら出来なくはない。

ただ、ここからたばこ代や酒代とか、さらに娯楽費とか考えると難しい。しかも、借金返済するまでそれが続くのだから、いつかは破綻するだろうな。実際、日本では40%なんていう元利返済比率はわりと市の相談の対象レベルなのでそうなってしまったら市役所に行くしかない。

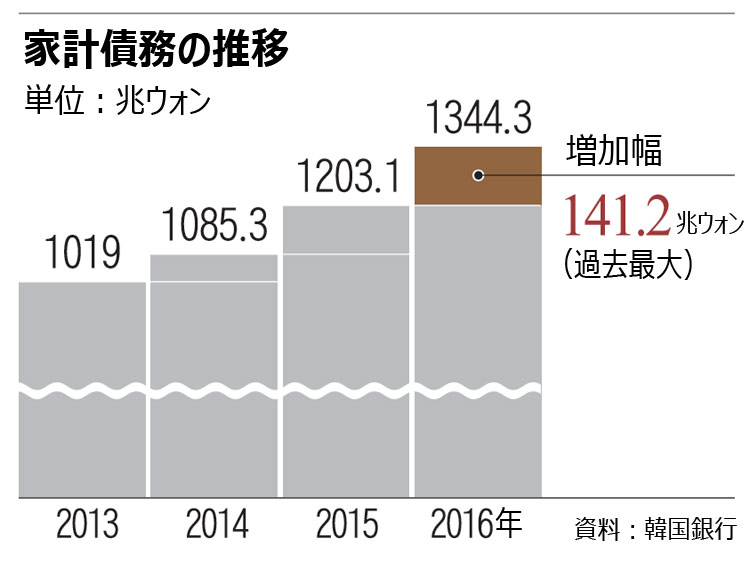

さて、記事に話を戻すが、韓国にはそのような危険な状態の限界世帯が216万世帯、つまり、2割もいるらしい。債務を抱えるのが1086万世帯ということで、これ平均3人としたらほとんどの韓国人は何かしら負債を抱えているんじゃないか。韓国の人口は5000万だからな。

>韓国信用評価によると、債務を抱える約1086万世帯のうち19.9%に相当する216万世帯が

金融機関からの借金を期限内に返済できない「限界世帯」であることが分かった。2013年の集計(17.6%)に比べ2.3ポイント上昇し、統計庁の集計(12.5%)を大きく上回る。限界世帯は今後金利が上昇した場合、韓国の金融危機を引き起こしかねない。

この記事のポイントは韓国経済が絶好調で貿易総額1兆ドルを突破していた当時よりも集計して2.3%も増加しているということ。統計庁の集計と全然違うのはなぜかは知らないが、韓国の統計データなんてどれもあまり信憑性がないからな。中国と同じで出てきた悪い方を信頼した方が良いだろう。

さて、最後に限界世帯は今後金利が上昇した場合、韓国の金融危機を引き起こしかねないと。これが管理人が予想する家計債務危機なわけだが、予想通り2020年まで持つかというところだ。

FOMC声明の発表は明日の午前中となる。これは日本時間だ。おそらく管理人は朝一番のニュースで出すと思う。ただ、韓国のKOSPIは過去最高値を更新して勢いがあるので金利上昇ぐらいで急降下はしないんじゃないかなと。金利上げは市場は織り込み済みだろう。

後は韓国銀行が米国の利上げに対抗して、金利を上げるか、下げるか、それとも凍結するかだが、これはおそらく「凍結」ではないかと。実際、株価は2133もあるわけだから多少下がったところで問題はないだろう。

もう少し考えてみると、金利を上げたら借金は増える。韓国の不動産バブルもかなり危うくなる。逆に下げれば不動産バブルは継続されるが、海外投資は落ち込んでしまう。実際、不動産バブルがどこまでKOSPIに影響しているかは難しいところだ。今の韓国経済はサムスン電子の浮き沈みが大きく影響するので、サムスン電子が好調ならそれほど外国人の売り浴びせはないだろう。

でも、この借金のほとんどは住宅ローンなので不動作バブルが崩壊して不動産価格が下がれば韓国は地獄を見ることになる。そのため、実質、金利上げは難しい。

ただ、この影響が次の韓国大統領選挙で債務者に徳政令とか言いかねない。票ほしさにばらまきを考える候補者は後を絶たないからな。選挙は5月9日なので、今の韓国経済の状態と家計債務問題はクローズアップされる可能性が高い。先ほどの記事で述べた通り、財源とか実現性とか、韓国人は考えないのでそういうことしてくれる候補者を支持するだろう。もっとも、ムン・ジェイン氏の人気が圧倒的なので、いくら徳政令宣言しても勝てるとは思えないが。

>分析の結果、限界世帯の銀行からの借り入れは昨年9月末現在で約169兆ウォン(約16兆9000億円)で、銀行の家計向け融資(648兆ウォン)の約26%を占めることが分かった。うち市中銀行(全国規模で展開する銀行)による限界世帯への融資は144兆ウォンを占め、地方銀行が15兆ウォン、外資系銀行が10兆ウォンだった。

これ銀行の融資の方だから金利は低い。しかし、当然、韓国では日本の消費者金融が進出して金貸しをしているのでさらなる高金利の借金があるわけだ。それはセクターの違うのでここでは出てきてないが、そういった負債が1300兆ウォンを超えているわけだ。一体どこまで隠れ借金があるかは韓国内のことでよくわからないが、とりあえず、2017年、4月の韓国経済破綻説もあるが、今すぐ破綻ってことはない。安心して良い。まだ死ぬときではない。

韓国の場合はなぜか信用とかなくてもクレジットカードが作れてしまうらしいからな。カード負債という隠れた借金はいくらなんですかね。

韓国経済危機の軌跡(過去のメルマガ無料公開(1回~212回)

韓国経済、借金返済困難な「限界世帯」、韓国で200万世帯突破 今後金利が上昇した場合、金融危機を引き起こしかねない

韓国信用評価によると、債務を抱える約1086万世帯のうち19.9%に相当する216万世帯が

金融機関からの借金を期限内に返済できない「限界世帯」であることが分かった。

2013年の集計(17.6%)に比べ2.3ポイント上昇し、統計庁の集計(12.5%)を大きく上回る。

限界世帯は今後金利が上昇した場合、韓国の金融危機を引き起こしかねない。

韓国信用評価は限界世帯の算出に際し、統計庁とはやや異なる基準を適用したところ、数値が高めに出たという。

統計庁は可処分所得に占める元利返済比率(DSR)が40%を超える世帯を限界世帯に分類しているが、韓国信用評価はそれよりも厳しく、毎月の最低生活費を差し引いた所得で債務の元利を返済した場合に赤字になる世帯を限界世帯と見なした。

分析の結果、限界世帯の銀行からの借り入れは昨年9月末現在で約169兆ウォン(約16兆9000億円)で、銀行の家計向け融資(648兆ウォン)の約26%を占めることが分かった。

うち市中銀行(全国規模で展開する銀行)による限界世帯への融資は144兆ウォンを占め、地方銀行が15兆ウォン、外資系銀行が10兆ウォンだった。

韓国信用評価のオ・ユンギ研究員は「時間の経過につれ、限界世帯に含められる世帯が増え、金利上昇と景気低迷が現実となれば、変動金利で融資を受けている世帯の債務返済が困難になりかねない」と指摘した。

(http://www.chosunonline.com/site/data/html_dir/2017/03/15/2017031500610.html)