韓国経済、「第1四半期の業績は最悪になる」 サムスン電子異例の発表か

記事要約:ここ数年でDRAMで大儲けをしていたサムスン電子が異例の発表を行った。「第1四半期の業績は最悪になる」という。

まあ、DRAM需要が仮想通貨のマイニング需要とともに落ち着いてきており、半導体の輸出減少が顕著に出ていたので、この発表そのものは予想通りといったところだ。問題は赤字になるかどうかだ。

さすがに赤字にならないとは思うのだが、実際、赤字になったところで、サムスン電子が潰れるわけではない。まだまだ余裕だろう。

> 「サムスン電子の今年第1四半期の営業利益は、前年同期比半減が避けられないようだ。」 サムスン電子が今年第1四半期の業績発表を控えて市場に期待を下げることを要求したの直後証券会社が「最悪の「アーニングショック ‘ “を見て出した分析である。

半減で済むのか。ここ数年のDRAM需要で営業利益の8割ぐらい叩き出していた。それがなくなれば、どこまで営業利益が激減しているのか。1兆円の営業利益は切るだろうな。7000億円ぐらいか。それでも、5000億円以上はあるんじゃないか。

> サムスン電子は26日、ディスプレイや半導体事業をズバリ「事業環境安で業績が市場予想を下回っする」と公示した。 サムスン電子の公示まで証券が予想した第1四半期の営業利益は約7兆5000億ウォン、昨年第1四半期の15兆6400億ウォンより47%も低くとった数値だ。 しかし、サムスン電子が、これも高すぎるたと直接警告しつつ、証券行く “営業利益が6兆ウォン台後半にとどまるだろう」との立場を急いで修正した。

7500億円で高すぎるので警告か。それで、6000億後半に留まるか。でも、確実に半減しているのは予想できるな。

> ノグンチャン現代リサーチセンター長は「サムスン電子が暫定業績発表前の実績下回るを公示したのは非常に異例」とし「市場予想より実績が良くないのは明らかに見えて、液面分割で小口投資家が増えてきたために基づいて、事前情報提供レベルで公示したものとみなす」と述べた。 事実、サムスン電子の第1四半期の業績悪化は昨年末から予想されたことである。 ただし、どのレベルまで低下したかがカギだっただけだ。

6000億円、7000億円ぐらいだとして、以前のサムスン電子の標準に戻った感じか。これでも、やや高いか。まあ、ここ数年が異常だっただけといえばそうなる。

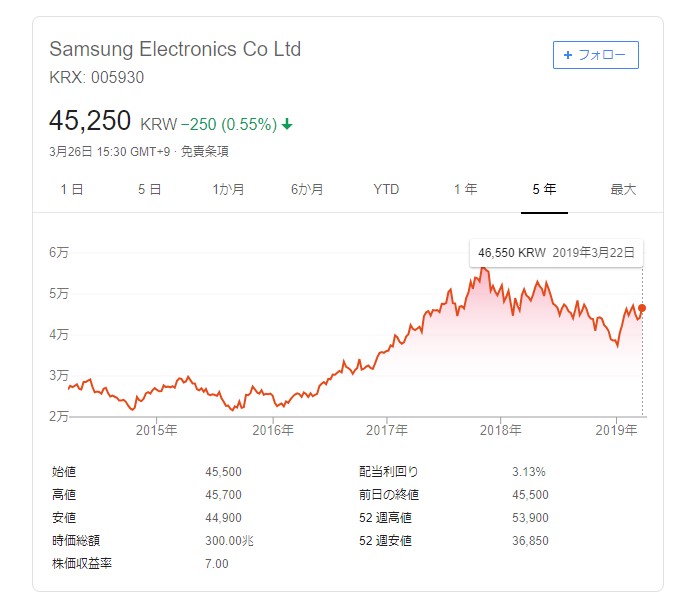

これがサムスン電子の5年分の株価。まさに半導体特需で2倍ぐらいに成長した。しかし、それも終わるので今後、この株価がどこまで維持できるか。4万ぐらいは切るか。それでも、まだまだ高いな。

韓国経済危機の軌跡(過去のメルマガ無料公開(1回~300回)

人気ブログランキング の応援(1日1回クリック)をお願いする。

韓国経済、「第1四半期の業績は最悪になる」 サムスン電子異例の発表か

「サムスン電子の今年第1四半期の営業利益は、前年同期比半減が避けられないようだ。」 サムスン電子が今年第1四半期の業績発表を控えて市場に期待を下げることを要求したの直後証券会社が「最悪の「アーニングショック ‘ “を見て出した分析である。

サムスン電子は26日、ディスプレイや半導体事業をズバリ「事業環境安で業績が市場予想を下回っする」と公示した。 サムスン電子の公示まで証券が予想した第1四半期の営業利益は約7兆5000億ウォン、昨年第1四半期の15兆6400億ウォンより47%も低くとった数値だ。 しかし、サムスン電子が、これも高すぎるたと直接警告しつつ、証券行く “営業利益が6兆ウォン台後半にとどまるだろう」との立場を急いで修正した。

少数株主多くなり、事前の警告出たよう

ノグンチャン現代リサーチセンター長は「サムスン電子が暫定業績発表前の実績下回るを公示したのは非常に異例」とし「市場予想より実績が良くないのは明らかに見えて、液面分割で小口投資家が増えてきたために基づいて、事前情報提供レベルで公示したものとみなす」と述べた。 事実、サムスン電子の第1四半期の業績悪化は昨年末から予想されたことである。 ただし、どのレベルまで低下したかがカギだっただけだ。

( https://translate.googleusercontent.com/translate_c?act=url&depth=1&hl=ja&ie=UTF8&prev=_t&rurl=translate.google.co.jp&sl=ko&sp=nmt4&tl=ja&u=https://news.naver.com/main/read.nhn%3Fmode%3DLSD%26mid%3Dshm%26sid1%3D101%26oid%3D025%26aid%3D0002894359&usg=ALkJrhgJQ4guKJzlZVHVC6Aya4toVCbb2g )