妄想記事 年末で忙しいのに韓国メディアが日本経済について全く的外れの記事を書いている。タイトルは「低金利」で輸出拡大した日本、円安効果通じず固執捨てたとかある。はあ?という感じだ。日本の輸出企業は過去最高に迫るほど円安効果で儲けていたぞ。

そもそも、円安によって日本の輸出が拡大したことで、韓国や中国の輸出企業が軒並みピンチになった。それを動画内で何度も取りあげた。だから、悪い円安がどうとかいう左翼メディアが意味不明な主張して韓国を助けようと的外れな記事を書いてきた。通貨に良いも悪いもないのは経済の常識だ。円安だろうが、円高だろうが、メリットやデメリットはちゃんとある。

そして、日本の円安でメリットは輸出拡大は当然だが、それよりも長い間、デフレで苦しんだ日本がついに物価上昇(インフレ)となったことだ。それで日本企業は値上げしたから庶民の生活が大変?でも、物価上がったのだって3%程度だぞ。韓国は年間5%物価上がるし、アメリカはそれ以上だ。

確かに150円までは行きすぎ立ったかも知れないが、現在のように130円程度で落ち着くなら問題ないだろう。ポイントは落ち着くというところだ。円安だろうが、円高だろうが、急激な動きは企業は対応できない。最近の為替相場は平気で1円とか動くからな。

お隣の韓国さんは日本の円安が続けばウォン安だろうが、物が売れないので非常に困っている。それは9ヶ月連続貿易赤字がほぼ確定の状況でわかるだろう。本来、ウォン安なら韓国に有利で、実際、リーマン時はウォン安効果で韓国は立ち直った。だが、1400ウォン超えたときでも輸出は伸びるどころが、減少した。では、今は1274ウォンだが、輸出はどうなるんですかね。決まっている。もっと減るてことだ。

今回の記事は妄想も大概にしろというレベルの記事であるが、経済を扱うサイトとしては取りあげておくべき内容だろう。では、記事の要点を整理していく。

■記事の要点

1.日本はこれまで米国が金利を上げるたびに低金利を守ってきた。策略があった。米国との金利格差が広がるほど対ドルで円が急落する。いわゆる円安政策のためだ。円安は輸出競争力を高めてくれる。日本は円高に対するトラウマが深い。1985年に米国など先進5カ国は日本の経済力を統制するためにプラザ合意を押しつけ当時1ドル=300円を行き来した為替相場を100円近くまで急激に引き下げた。

2.米国が金利を上げれば世界が追随して金利を上げる。米国との金利格差が広がれば、世界的投資資金が米国に流れ新興国の通貨価値が下落するためだ。開放体制の韓国が代表的だ。為替急落を避けるために泣く泣く金利を上げるほかない。だが日本は微動だにしなかった。

3.日本は1990年代後半からは最初からゼロ金利を金融政策として採択した。米国が金利を上げても日本はゼロ金利を維持することによりむしろ円安を楽しんだ。円安になり日本の輸出競争力が高まった。

4.だが最近日本は低金利の限界に直面した。米中経済戦争の余波で世界的供給網にひびが入り円安にともなう効果をみられなくなってだ(キム・ジョンシク延世大学経済学部名誉教授)。しかも日本はこの30年間に中国投資ブームに便乗して円高の苦痛も減らすため海外進出に熱を上げた。その結果円安の状況が訪れても輸出に何の効果も得られなくなった。

5.円安でも輸出は振るわず輸入物価だけ高騰すると物価が跳ね上がり国民の苦痛だけが増えるとんでもない状況が展開した。ついに10月20日に円相場が1ドル=150円台を超え円は急落した。日本政府は慌てた様子を隠すことができなかった。日本銀行は米財務省の容認を受けすぐ外国為替市場に介入し、円相場が150円を超えないよう総力を注いだ。

6.しかも日本が円安を放置すれば1~2年以内に1人当たり国民所得(GDP)が韓国に逆転される状況を繰り上げかねない。国民所得はドルで換算するため自国通貨が過度に下がれば国民所得は減ることになる。こうしたシナリオが現実になれば日本の政府与党は経済だけでなく政治的にも大きな打撃を受けることになる。ゼロ金利を捨てるほかないもうひとつの理由だ。

以上の6つだ。今回は日本経済の分析の記事なので切るところが難しい。では、順番に見ていこう。

まず1だが、日本は円安を維持するために低金利を守ってきた?よくわからない。違うだろう。日本が金利を上げなかったのはデフレだったからだ。デフレというのは物価が下げることだ。日本の場合は20年ほどデフレスパイラルに陥っていた。

デフレスパイラルというのは物価の減少と実態経済の縮小が続く状態だだから、この30年を見ても日本のGDPが落ちているのはわかるだろう。ちょうどプラザ合意が出てきたので、それの頃のGDPと2021年のGDPを比べてみよう。

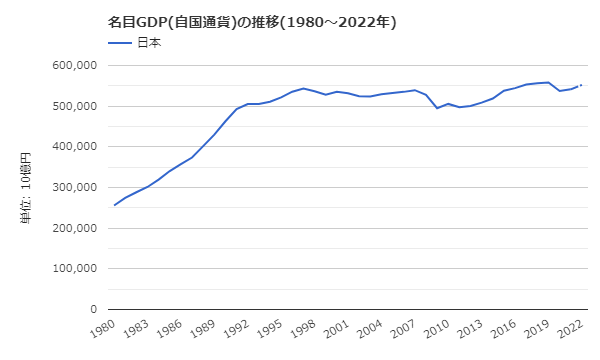

出典:世界経済のネタ帳 https://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP&c1=JP&s=&e=

出典:世界経済のネタ帳 https://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP&c1=JP&s=&e=

これが日本の名目GDPの推移だ。1985年は340,475.10となっており、1997年ぐらいをピークにGDPは横ばいから減少に陥っている。そして、2016年にようやく1997年のGDPを超えたことになる。つまり、この20年間はデフレスパイラルだったといえるわけだ。

そして、日本政府はようやくデフレ脱却と日本経済の成長が少しずつだが見えてきた。それで、2018年、2019年と伸びていたところにコロナが直撃したと。だから、2020年に日本のGDPは下がったと。しかし、コロナを脱却した今年の予想は552,292.14となっている。2019年に及ばないが、それでもコロナ禍から経済成長している数値だ。

つまり、日本は円高でも、円安でも成長していたわけだ。だから、日本政府が円安政策をとる必要はない。それよりも、日本が困っていたのはデフレだ。物価減少を食い止めるために、日本はわざと金利を上げなかった。そして、米韓金利差による円安で輸入価格高騰で物価は上昇していくわけだ。

日本はデフレに苦しんでいた20年。ついに物価が上がった。それで、10月にはなんと2.8%まで上昇した。これによって政府はデフレからの脱却を果たし、今度はインフレを抑える必要が出てきた。なぜなら、2%超えるインフレは経済にはマイナスになるためだ。そのため、金利を引きあげた。

ただ、これは黒田総裁は利上げではないとか述べているので、実際、どういう意図があったかわからない。しかし、日銀砲もそうだが、あえて撃つことで円安の流れを牽制したかったのかもしれない。実際、円は140円を超えなければ日本は何もしてこないとヘッジファンドは考えていた。だから、サプライズ利上げに市場は大きく動揺した。137円から132円まであがったのだ。

ただ、韓国メディアのいう円安効果が通じないからやめたというのはただの妄想だ。なぜなら、日本はインフレを抑えるために利上げに踏み切ったからだ。韓国は米韓金利差よりも、インフレ抑制で利上げしてきたと、自分らは述べていたのに、日本は円安効果がないから利上げしたとか、意味不明な主張をするのはなぜなのだ。本当、この記者はバカなのか。誰が見てもインフレ抑えるためだ。

インフレを抑えるなら円安を食い止めるのが1番だ。輸入物価上昇に歯止めが効くからな。そして、2になるが、なぜか、韓国政府とこの記者の主張が食い違う。韓国さんはインフレに苦しんでいたから物価を上げたんだろう?米韓金利差がついても問題ないと韓国政府も韓銀総裁も述べていたじゃないか。

ジンボルトは米韓金利差が1番問題だと主張してぎたが、急に自国の主張を180度変えないでくれないか?あくまでもインフレを抑えるために金利を上げてきたんだろう?だが、日本は4月米利上げ当時は物価上昇はそこまで大きくなかった、ただ、2月にウクライナ戦争が勃発したことで、原油や天然ガスなどの価格が高騰していく時期だ。

それで、円安になっても物価上昇が2%を超えないから、日銀は動かなかった。金利を上げてデフレに戻るのは怖かったからだ。ただ、円安が進めば進むほど食品を輸入に頼っている日本は値上げラッシュとなったわけだ。これでようやく日本は物価が目に見えて上昇していくことになる。10月が2.8%なので、このまま行けば年内に3%超えてきそう。だから、日銀は事実上の利上げに踏み切った。

だから、3の主張は意味がわからない。日本は円安を楽しんだ?円安はあくまでも副次的なもので、大事なのはデフレからの脱却だ。ただ、放置すると今度はインフレで苦しむので、取りあえず150円で日銀砲を撃ったと。それから物価上昇を様子見していた。

次の4と5がまったくわからない。円安効果が出て日本の輸出は過去最大だったはずだ。2022年の上半期の分析をジェトロから引用しよう。

円安が続く中、2022年上半期は輸出・輸入とも金額で過去最大を記録した。 一般論として、円安は輸出にプラスとされる。にもかかわらず、輸出数量指数の伸びは全体としてマイナスが続く。だが、商品ごとにみると、違う実態も見えてくる。半数近くが輸出数量を伸ばしていたのだ。

2022年上半期(1~6月)の日本の貿易額は記録ずくめになった。輸出は前年同期比15.2%増の45兆9,241億円、輸入は37.9%増の53兆8,733億円。いずれも、半期として過去最大水準に当たる(注1)。さらに、貿易収支は7兆9,492億円の赤字になる。これも、半期として過去最大の輸入超過幅を記録したかたちだ。(道中省略)

ただ、ドル単価が下落するだけで輸出数量が十分に増えなければ、輸出額としては増加しない。そこで、ドル単価が下落した1,320品目の輸出額がどうだったのかを追ってみた。その結果、半数を上回る861品目で前年同期から輸出額が増えていたことがわかった。これらの商品では、ドル単価の下落分を輸出数量の増加で補ったことになる。急激な円安下において、輸出が好調だった商品と捉えることができそうだ。「繊維・同製品」が175品目で最も多く、「食料品」「その他原料・同製品」「化学品」もそれぞれ140超の品目に上った(図2参照)。

https://www.jetro.go.jp/biz/areareports/special/2022/1002/a9c529af460e7ded.html

この分析レポートを見れば、円安効果がないという主張がどれだけ荒唐無稽だということがよくわかるだろう。過去最大に輸出は伸びており、半数近くが輸出の数量を伸ばしていた。しかも、半数以上がドル単価の下落分を輸出数量の増加で補ったとある。中央日報さん。もうちょっと情報を調べてから記事を書いてくれませんかね?日本人からそう突っ込みされるような内容を狙っていたんですかね。

それで、最後は6だ。しかも日本が円安を放置すれば1~2年以内に1人当たり国民所得(GDP)が韓国に逆転される状況を繰り上げかねない。

はあ?韓国さん。10年ぐらい前から、日本の1人当たり国民所得(GDP)を韓国が抜くと騒いでいて、日本人はあれ?まだ抜いてなかったの?レベルなのに、日本の政府与党は経済だけでなく政治的にも大きな打撃を受けることになるとか、こんな意味不明な分析が出来るよな?別に抜けばいいじゃないか。1人当たりGDP抜いたところで、日本はどうも思わないぞ。

なぜなら1人当たりGDP一位の国は世界1位はルクセンブルク、第2位以下はノルウェー、カタール、スイス、オーストラリア、デンマーク、スウェーデン、サンマリノ、シンガポール、アイルランド、米国と続いている。 米国は11位、日本は27位だ。

こんなのぬいたところでたいした意味はないだろう?では、日本経済や米国経済はルクセンブルクに劣っているとでもいうのか?毎年、アホな主張を繰り返すのをやめてくれないか。抜けるなら抜けばいいじゃないか。ああ、そう、おめでとう。良かったねで終わる話だぞ。

韓国に1人当たりGDPを負けたら政治的に大きな打撃ってなんだよ!10年前から抜くといいながら、未だに抜けてないのに来年は抜けるとか。しかも、円安だからとか。その前に韓国さんはウォン安ですよね。円安で来年は抜けても、再来年はまた逆転されてるかもしれないぞ。来年はそもそも、韓国さん日本に経済成長を負ける予想がでていますよね。1人当たりGDPより、そっちのほうがよほど深刻な事態だよな。

それで、まとめを引用しておくが、懸念はもっともな話だが、どうやって日本の長期金利が4%になるんだろうな。そこ到達するには日本が金利を4%前後まで引きあげることが前提になるんだが。

ただ日本のゼロ金利脱出が順調かは未知数だ。金利が上がれば国債価格下落を刺激しかねないためだ。日本は国内総生産(GDP)比264%に達する国の債務を抱えている。金利が上がれば、場合によっては過度な減税政策により投機筋の攻撃を受けた英国のポンド・国債投げ売りの日本版を心配しなくてはならなくなるかも知れない。

みずほフィナンシャルグループの木原正裕社長は25日、日本経済新聞に「(長期金利が)3%とか4%になったら、ディザスター(大災害)になる可能性がある」と懸念を示した。同紙は、結局財政健全性の確保なくして日本の金利正常化政策も限界にぶつかりかねないと指摘した。日本の進退両難は国の経営に財政健全性がどれだけ重要なのかを示している。

言っていることはそうなのだとおもうが、長期金利をそこまであげるのが至難だろう。日本がインフレ放置してアメリカみたいな状況になる前に、既に日銀は手を打っただろう?金利をこれから少しずつ上げていくとしても、円高になるので危惧した事態になるとは考えられない。

そもそも、日本は1兆ドル近い外貨準備高をもっているので、日銀砲で5円ぐらいあげるなんて簡単だ。投機筋が死にたいなら仕掛けてくればいいが、ヘッジファンドを数千社を滅ぼした伝説の日銀砲という過去のトラウマがあるのでやってこないだろうな。

事実、150円で日銀砲のを出力10%ぐらいで二度ほど撃ってだけで、もう、150円はこりごりだと逃げたぐらいだ。伝説の日銀砲はあの規模を数ヶ月、毎日、撃ち続けたのだ。

日本はこれまで米国が金利を上げるたびに低金利を守ってきた。策略があった。米国との金利格差が広がるほど対ドルで円が急落する。いわゆる円安政策のためだ。円安は輸出競争力を高めてくれる。日本は円高に対するトラウマが深い。1985年に米国など先進5カ国は日本の経済力を統制するためにプラザ合意を押しつけ当時1ドル=300円を行き来した為替相場を100円近くまで急激に引き下げた。

この時から日本経済は力が抜け始めた。円高状況では日本企業の輸出競争力が落ちる。しかもちょうど韓国が強力な製造業国として浮上し日本は円高の恐怖に苦しめられなければならなかった。日本の財界は終わることなく円高脱皮を要求し日本政府と日本銀行はこの要求に応じて円安を誘導していき始めた。

◇円安放置時は韓国がGDP逆転することも

米国が金利を上げれば世界が追随して金利を上げる。米国との金利格差が広がれば、世界的投資資金が米国に流れ新興国の通貨価値が下落するためだ。開放体制の韓国が代表的だ。為替急落を避けるために泣く泣く金利を上げるほかない。だが日本は微動だにしなかった。

日本は1990年代後半からは最初からゼロ金利を金融政策として採択した。米国が金利を上げても日本はゼロ金利を維持することによりむしろ円安を楽しんだ。円安になり日本の輸出競争力が高まった。

だが最近日本は低金利の限界に直面した。米中経済戦争の余波で世界的供給網にひびが入り円安にともなう効果をみられなくなってだ(キム・ジョンシク延世大学経済学部名誉教授)。しかも日本はこの30年間に中国投資ブームに便乗して円高の苦痛も減らすため海外進出に熱を上げた。その結果円安の状況が訪れても輸出に何の効果も得られなくなった。

円安でも輸出は振るわず輸入物価だけ高騰すると物価が跳ね上がり国民の苦痛だけが増えるとんでもない状況が展開した。ついに10月20日に円相場が1ドル=150円台を超え円は急落した。日本政府は慌てた様子を隠すことができなかった。日本銀行は米財務省の容認を受けすぐ外国為替市場に介入し、円相場が150円を超えないよう総力を注いだ。

日本銀行が18日に電撃的に国債10年物利回りの上限を0.25%から0.5%に引き上げたのはこうした悩みの結果だと解釈できる。岸田文雄首相が超低金利政策を修正するだろうというシグナルを送ってから数日目に断行された措置だった。

来年4月の黒田東彦日本銀行総裁の退任後と予想されたゼロ金利政策の転換が大幅に前倒しされたのは、ゼロ金利を守る理由がなくなったという判断に至ったためとみられる。スウェーデンの場合もマイナス金利まで行く超低金利政策を施行したが成長率鈍化と住宅価格上昇だけを招くなど、効果よりも副作用が大きくなり2019年に超低金利政策から脱出した。

しかも日本が円安を放置すれば1~2年以内に1人当たり国民所得(GDP)が韓国に逆転される状況を繰り上げかねない。国民所得はドルで換算するため自国通貨が過度に下がれば国民所得は減ることになる。こうしたシナリオが現実になれば日本の政府与党は経済だけでなく政治的にも大きな打撃を受けることになる。ゼロ金利を捨てるほかないもうひとつの理由だ。

肯定的な側面もある。日本のゼロ金利脱出は日本の眠れる本能を起こすかもしれないという点でも注目される。円安に依存してきた日本は失われた30年の間、革新と変化に消極的だった。だがゼロ金利を捨てるならば日本企業の「アニマルスピリット」がよみがえる可能性がある。円安に依存できなくなっただけに日本企業は真剣勝負に出なければならない。

製造業でもそうした変化が感知されている。韓国に半導体主導権を渡した日本は捲土重来を模索している。日米両国の最高企業が力を合わせて日本の半導体ドリームチームであるラピダスを設立し、2027年から2ナノメートル(1ナノメートルは10億分の1メートル)の先端半導体を生産することにした。韓国は24日に半導体法が通過したが、設備投資に対する税額控除が当初の20%から8%に縮小した。

◇「財政健全性なくしては金利正常化政策限界」

ただ日本のゼロ金利脱出が順調かは未知数だ。金利が上がれば国債価格下落を刺激しかねないためだ。日本は国内総生産(GDP)比264%に達する国の債務を抱えている。金利が上がれば、場合によっては過度な減税政策により投機筋の攻撃を受けた英国のポンド・国債投げ売りの日本版を心配しなくてはならなくなるかも知れない。

みずほフィナンシャルグループの木原正裕社長は25日、日本経済新聞に「(長期金利が)3%とか4%になったら、ディザスター(大災害)になる可能性がある」と懸念を示した。同紙は、結局財政健全性の確保なくして日本の金利正常化政策も限界にぶつかりかねないと指摘した。日本の進退両難は国の経営に財政健全性がどれだけ重要なのかを示している。

https://japanese.joins.com/JArticle/299179?sectcode=A00&servcode=A00