韓国経済、【たいした金額ではない】金融当局、金利デリバティブ商品を調査 投資資金8224億ウォンがほぼ全て失われる可能性 個人投資家が大損の恐れ

記事要約:今回の話はかなり金融用語が色々出てくるので難しい。しかも、これを理解するには金利を下げたことによる影響を理解する必要がある。さらに、ドイツ銀行の酷い金利が問題になっているので、わりとグローバルな経済知識が試される。

金額に関しては約8224億ウォン(6億7980万ドル)相当の金利デリバティブということでたいしたことはない。ただ、全て失われる可能性があるということで個人投資家が大損するそうだ。そして、いつもこういう話をするときに述べるが投資は自己責任である。ハイリスクとハイリターンがどうしても付きまとう。だから、投資家が丸損しようがこれが詐欺でなければ本人の責任となる。今後の情勢が読めなかったと。確かにドイツ銀行の金利がここまで下がるなんて思わないだろうが。

> 金融監督院(FSS)は、調査対象となるのは、独10年債利回りに連動したデリバティブなど。 ウリィ銀行、KEBハナ銀行、国民銀行、国内証券3社が188の法人顧客、3654人の個人投資家に販売した。

まず、理解して欲しいのは10年債利回りである。利回りとは投資元本に対する、利子を含めた収益の割合。これは簿記や会計を勉強しているとでてくるが、こういう10年債、いわゆる国債というのは購入した金額に対して利子が付く。10年債だから10年後まで持つことになる。問題は国債を購入したという話ではなく、その独10年債利回りに連動した金融商品てことだ。そこで大事なのはドイツ銀行の金利となる。

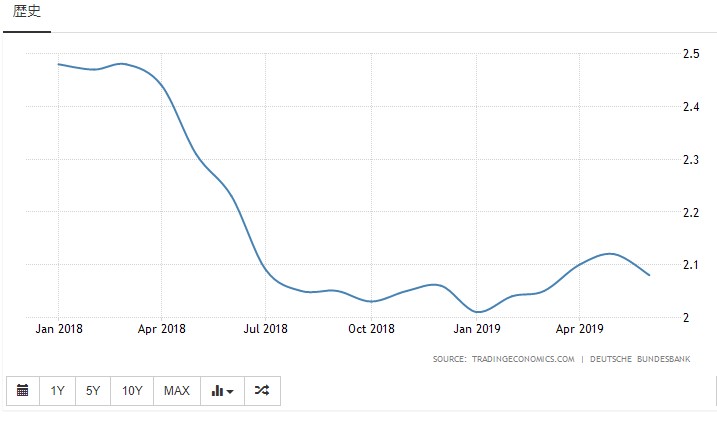

先日、NYダウが800ドルほど値下げした理由に景気後退の前兆とされる長短金利の逆転というのがあった。これは詳しく述べると、2年債の利回りが10年債の利回りを逆転したことにある。しかも、これが同様にイギリスでも起きた。2年債の利回りが10年国債より高くなるというのは、その国の景気が良くないのではないか。実際、英国は例の合意なきEU脱出(ハードブレグジッド)が控えているのでややこしい。そういうのがあって金融不安が色々出やすい背景がある。そして、ドイツである。ドイツ銀行の数年の金利を見て欲しい。

韓国経済でも管理人が金利を上げたか,下げたかをたまに取り上げるが、大事なのは金利連動型のデリバティブというのは金利が高ければ、利回りが上昇して投資家は儲かるので、金融商品の取引が活性化する。逆に金利が低くなると投資家は買っていた金融商品の利回りも連動して下がるてことだ。そこで大事なのはドイツ銀行の金利がどうなっているかだ。見てのとおり、2018年は2.5%あった金利が、今はもう2.1%ぐらいとなっている。さらにドイツの10年国債の利回りを見ておこう。

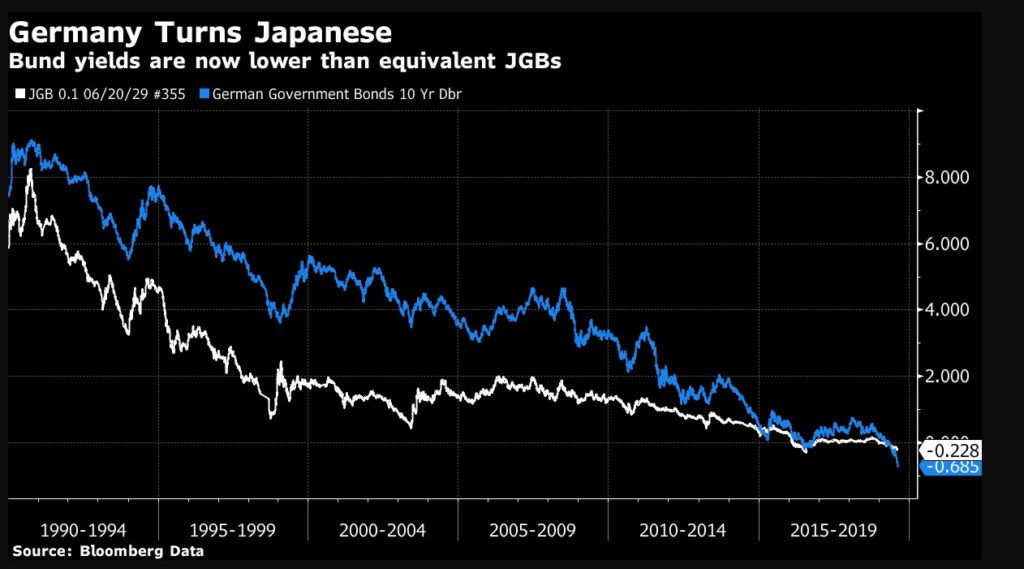

これを見て一瞬で何が起きているのかを理解できたら、管理人の説明は不要だとおもうが、つまり、これ日本の10年債の利回りの-0.228より安いのだ。なんと、ドイツの10年債の利回りは-0.685である。こんなの儲かるわけもない。

既に日本より低い利回りなので、この投資した資金がほぼ全て失われるというのはあり得ない話ではない。まあ、管理人もここまでドイツ国債の利回りが下がるとはおもわなかったが、下がっているのだからどうしようもない。

ドイツも景気後退に備えて対策を取っているとかあるが、それでどうなるかなんてわからない。まあ、これぐらいの損失で終わればいいのだが、問題はドイツの金融危機が騒がれていることにある。つまり、ドイツ国債に韓国政府が多額の投資をしていれば大損確定ということだ。ここまで下がったら韓国人の年金が消えててもおかしくない。それで、もう一つ、読者様が情報を提供してくれてるので、こちらも見ておこう。ただ、ソースのURLが見つからなかった。

> 市中銀行などが販売した海外金利連携派生結合商品(DLF及びDLS)の販売規模が8,200億ウォンに達することが示され中で、今のように低金利基調が続けば、満期時損失率が最大95%に達するという金融当局の推定が出た。 金融監督院は今月中に当該商品を設計した証券会社と販売主体である銀行を相手に「顕微鏡検査」に乗り出す方針だ。

> ドイツ国債金利に連動したDLF(私たちの銀行)は状況がより深刻である。 販売残高は1,266億ウォンで、比較的少ないが販売金額全体が損失区間に進入した状態だ。 満期まで予想損失率は、なんと95.1%と予想される。

まず、販売規模は8200億ウォンで、この低金利基調が続けば満期時の損失率が最大95%に達すると。それがドイツ国債金利に連動したDLF。先ほど、解説したとおり、ドイツ銀行の金利は下がり続けている。このままだと95%の損失になると。ただ、これはあくまでも今の低金利が続けばなので、満期まで金利が上がれば問題ない。問題は金利の上がる要素があるかてこと。ドイツ銀行がかなり危機的な状況だということ。

そして、ここまで詳しく解説すると、あれ?これって「KIKO」に似てないか?と思ったら,管理人の勝ちである。そう、これはKIKOはウォンの一定の数値だったが、それが金利や利回りの数値に変わっただけである。だから、ドイツの10年債の利回りが-0.2%程度なら,なんとか儲かったわけだが、急に-0.6%とか下がれば、一定の数値より下がったので損失が発生する。今のままだと95%消えますよと。

朝から難しいこと書きすぎだ。頭の整理が追いつかないとか。あれ?このサイトで真面目に金融について解説することもあったのかと。色々と記事を読んで感想を抱くと思うが、管理人は韓国経済で説明しなければいけないと思うことは、それが難解な金融デリバティブだろうが説明するのだ。

つまり、管理人は読者様の記事を読んで「KIKO」だと理解したので、韓国経済で取り上げておかないといけないとおもった。ただ、普通に取り上げるだけではKIKOと同じには行き着かないので,ここまで頑張って解説したわけだ。ロイターの記事だけ見て、これはKIKOに似ているなんて気付くなんてことはない。とにかく大損するぐらいしか理解できないだろう。

韓国経済危機の軌跡(過去のメルマガ無料公開(1回~300回)

人気ブログランキング の応援(1日1回クリック)をお願いする。

金融監督院「銀行販売DLSなどデリバティブ、最大95%の損失予想」

2019.08.19 午後12:02

DLS損失論議に被害状況の中間集計を発表

市中銀行などが販売した海外金利連携派生結合商品(DLF及びDLS)の販売規模が8,200億ウォンに達することが示され中で、今のように低金利基調が続けば、満期時損失率が最大95%に達するという金融当局の推定が出た。 金融監督院は今月中に当該商品を設計した証券会社と販売主体である銀行を相手に「顕微鏡検査」に乗り出す方針だ。

19日、金融監督院によると、今月初め(8月7日)の基準、国内金融会社の主な海外金利連携派生結合商品(DLF及びDLS)販売残高は合計8,224億ウォンと集計された。 私たちの銀行(4,012億ウォン)が最も多く、続いて、ハナ銀行(3,876億ウォン)、国民銀行(262億ウォン)などの順だった。 全体の売上高の99%が銀行から売れたが、投資額の89%は、個人の資金であった。

二重の販売量が多かった英・米CMS金利連携DLF(ハナ銀行)は、残高が6,958億ウォンだ。 このうち、現在85%ほどが失わ区間に進入した状態だ。 CMS金利と外国為替市場で告示される「金利スワップ金利」をいう。 もし満期まで現在の金利水準が維持される場合、総損失率は56.2%に達すると推定された。

ドイツ国債金利に連動したDLF(私たちの銀行)は状況がより深刻である。 販売残高は1,266億ウォンで、比較的少ないが販売金額全体が損失区間に進入した状態だ。 満期まで予想損失率は、なんと95.1%と予想される。

▼韓国金融当局、金利デリバティブ商品を調査 大損の恐れ

韓国の金融当局は19日、銀行や証券会社が主に個人投資家に販売した約8224億ウォン(6億7980万ドル)相当の金利デリバティブ(金融派生商品)を調査すると発表した。 投資した資金ほぼすべてが失われる可能性があるという。

金融監督院(FSS)は、調査対象となるのは、独10年債利回りに連動したデリバティブなど。 ウリィ銀行、KEBハナ銀行、国民銀行、国内証券3社が188の法人顧客、3654人の個人投資家に販売した。

調査は今月開始するとしている。 3銀行のコメントは得られていない。

https://jp.reuters.com/article/southkorea-derivatives-idJPKCN1V90WL?il=0

KIKOのご説明の時にも述べましたが、こういう極端な高リスク商品は一般個人投資家に売るべきではないと思っています。リスクに対する知識や危険率を良く判っていない素人(小金持ち)がリスクを負い、良く判っており潤沢な資金を持つ金融機関が販売益を得るのではなく、金融機関がリスクを負い高い利益を得るべきだと思います。

リスク承知で大金持ちや個人投資家が手を出すのはOKです、株なんか基本高リスク商品ですから。やたらと長いリスク説明を読まされるのも面倒ですが(笑)

元本保証以外は全部、自己責任ですが素人の退職金を狙うような高リスク商品販売は止めるべきだと思います。

8,224億ウオンは、大した額じゃありませんが、毀損した3銀行(韓国4大銀行の内3行)の信用減は金融不安の引き金になるかも!

ドイツの後退が実感できましたし、韓国金融についても観察したいです(笑)

へ~

日本株には影響ないのかな~?

元記事は韓国日報とのこと。多分こちら(朝鮮語)。

https://www.hankookilbo.com/News/Read/201908191553316727

KIKOそっくり、と記事でも触れています。

金融とか経済解説ありがたいです。

いまちょうどホットな時期でもありますし、今後とも解説記事もお願いします

今世界的に国債の金利が下がってますね。

管理人さんも書かれているようにドイツは日本より低くなってますが、他の国々も。

少し前までは日本の『異次元』金融緩和は続かないと言われだが5年も続くと机上の理論だった無限にお金を発行する事(名前忘れた)が債権国の日本や国際通貨を発行する米国では可能なのではという話になりました。

そして、更に今は各国が金利を下げ始めてます。

安く儲からないと言われてきた日本国債が今だと高い方になるという現象(変化ないのに)が起こってますが、ここまで下がるとは思わないですからね。

あと最近の傾向として、韓国メディアの日本語版が出るものが減ってきているみたいです。

日本に関係がないといえばそうですが、特に金融・経済関連が減ってると思います。

確かに減ってきていることを実感しています。

理由は悪いニュースが多いので日本からツッコミされたくないのではないかと。

大丈夫♪

金が無くても、米が無くても、キムチが無くても、反日さえあれば、日本を食って生きていけるニダ。

是非その調子で頑張って下さい。

さようならw

〇〇に連動するものに賭ける、デリバティブ派生商品は怖いですね。

金利に連動に賭けるものがあったとは。なんでもありですね?

本体(民間のドイツ銀行)の持っているデリバティブ7500兆円とは

連動している可能性がありますかね?

まわりまわって日本の銀行に及ばないことを祈りたいですね。