韓国証券市場 確かにこうなる予感はあったんだ。二日前に日銀の利上げで円安が進んだことで、当然,ウォンも下げた。1340ウォンまでだ。しかし、次の日に韓銀が必死に介入して1320ウォンまであげていた。そして、22日の金曜日の時間外はどうなったか。なんとウォン・ザム出撃、1350目前まで迫っているという。

ということで返ってきたウォンニャス速報です。ついでに月末のウォンレート予想の時間となっているので、まずは1ヶ月のウォンチャートをおさらいしよう。

これが1ヶ月のウォンレートとなっている。前回はこちらは1320~1340という2月末の予想をしていたが、実際は1333ウォンである。それからウォンはその付近で上下に揺れながらも1340は越えないように調製されていた。そして、大きく動き出したのは3月8日からである。ここからウォンは1310まで上がっている。韓銀の為替介入があったにせよ。強い動きだ。

これはなぜなのか。日本の春闘、日銀の利上げ観測が出てきて円高になったのだ。だから、この時期のドル円も146円まで急騰している。今回のウォンと円の動きはほぼ同じように動いている。円チャートも確認しておこう。

これを見れば一目瞭然だろう。円とウォンの動きはほぼ同じである。円が下がればウォンは下がる。問題はここからだ

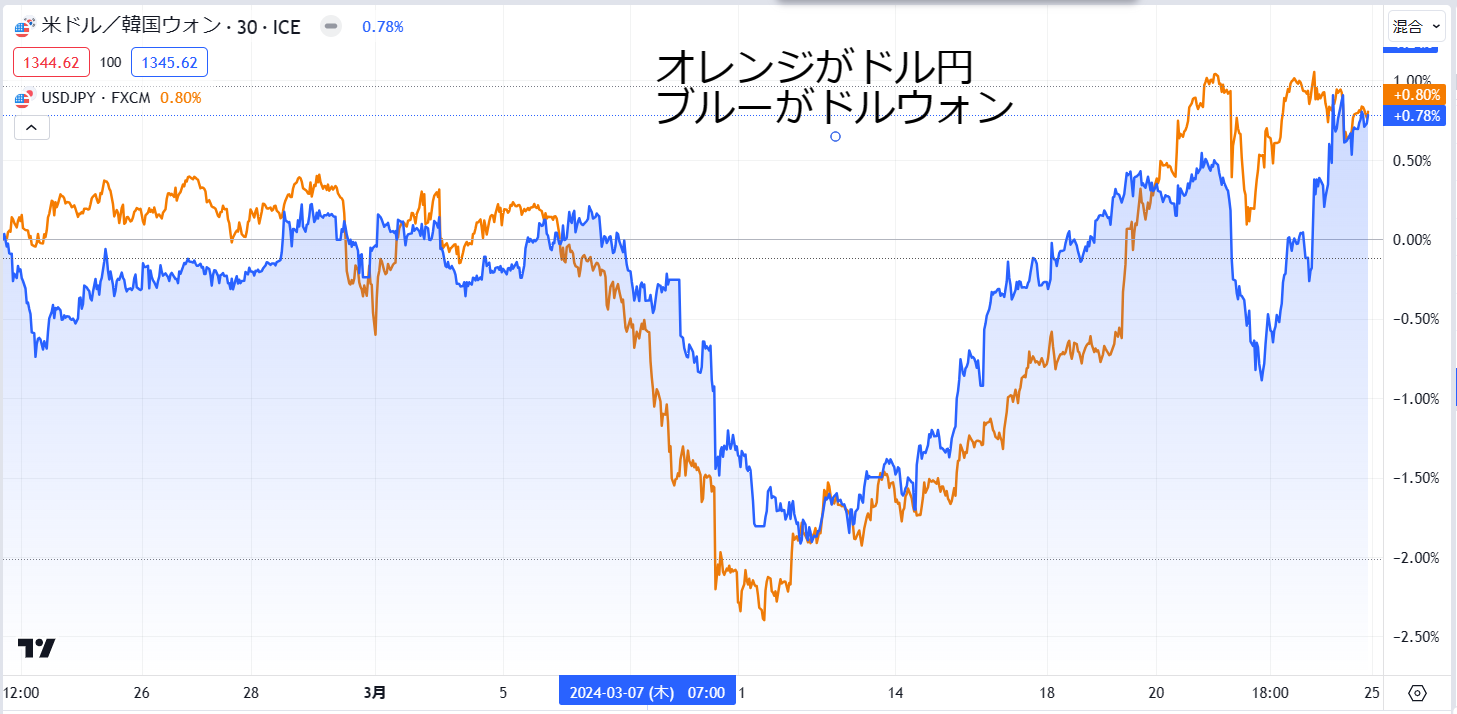

既に日銀の政策決定会合とFOMCについては本編でかなり詳しく取り上げたので、多くの情報を得ているはずだ。では、今週の動きを追っておこう。

これが5日間のチャートだ。オレンジがドル円の動きである。日銀の利上げで円高になると思ったら、逆に円安となった。さらにFOMCは利下げ3回を維持するものの、2025年の利下げは3回に縮小された。これによってドル円は151円となっている。

そして、ウォンはそれに連動するかのように気がつけば1347まで急落した。土曜日の時間外で1344ウォンで終わっている。これが今週までドル円やドルウォンの動きだ。

さて、こちらの予想に入る前にもう一つ気になるニュースを追加しておく。

[22日 ロイター] – 米金融・債券市場では、米債利回りが低下した。予想を上回るインフレ統計が直近で発表されたにもかかわらず、米連邦準備理事会(FRB)が6月に利下げを開始するとの見方が再び強まった。

指標10年債利回りは5.6ベーシスポイント(bp)低下し4.215%。2年債利回りは3.7bp低下の4.595%となった。

2・10年債の利回り格差は3.3bp拡大のマイナス38.2bp。

パウエルFRB議長は20日、年初以降の指標がインフレの「高止まり」を示したものの、「全体的なストーリーは変わっていない」と強調。市場では6月に利下げが開始され、年内に少なくとも3回の利下げが実施されるとの見方が再燃した。

今週発表された企業決算を受け、市場の一部ではFRBの利下げに対する確信が強まったという。カナダのスポーツ衣料品大手ルルレモン・アスレティカ(LULU.O), opens new tabや米外食チェーン大手ダーデン・レストランツ(DRI.N), opens new tab傘下のオリーブ・ガーデンは21日、第4・四半期の北米売上高の伸びが鈍化したと発表した。

シット・インベストメント・アソシエーツのシニアポートフォリオマネジャー、ブライス・ドティ氏は「企業から発表された決算の一部で、高級品に対する消費や低所得層の消費における大きな脆弱性を企業が実際に認識していることが示された」と指摘。これが米債利回りの低下につながっているとの見方を示した。

CMEグループのフェドウオッチによると、FRBが6月に利下げする確率は74.5%に上昇した。

米金融・債券市場=利回り低下、米6月利下げ開始との見方再燃 | ロイター (reuters.com)

さて、FOMCが終わって米利下げのタイミングが6月が7割以上となった。これはかなり高い。アメリカが0.25%を利下げすれば、当然、ドル円やドルウォンは上がるのが一般的な見方になるのだが、それなら今月末に市場が織り込んでいく可能性がある。

ここで重要なのは市場というのは予めに予想されたシナリオとなれば織り込み済みとなり、それが実際に起きても大きな混乱は起きない。つまり、織り込み済みとなるわけだ。

そして、今の状況は「噂で買い、事実で売り」てことだ。これは日銀が利上げしても円高にならなかったことでもわかるだろう。円高になると見られていたのに日銀が利上げしても、むしろ、円が売られて151円だ。

ここで重要なのは米利下げが6月になっても、円が動く可能性は低い。動くなら「その前」に織り込んでいくということだ。つまり、6月の利下げを織り込んで円が高くなるなら、来週辺りから円が買われていなければおかしいてことだ。そういう意味では3月末のウォンレート予想はかなり難しい。

さっきも確認したとおり、今のドルウォンやドル円は同じような動きをしている。月末に円が大きく動けばウォンも連動する可能性が高い。

このように日銀の利上げ、さらにFOMC無事追加で簡単な予想になるはずの月末ウォンレート予想は逆に難しくなっている。

既に現在で1344と、1320~1340から逸脱しているので、韓銀としては1350は越えさせないように大規模な為替介入をしてくるだろう。だから、韓銀の動向だけを読むなら1340までに月末はおさまる。しかし、今回はドル円の動きが非常に重要なポイントになるので、ここをどう見るかでウォンレートが大きく変化する。

米利下げが6月、日銀の7月に追加利上げとみて、円を買い始める投資家が増えれば当然,円はあがるので円高。するとウォンも上がるのでウォン高。

逆に米利下げが6月以降、日銀の追加利上げが10月と見るなら、円を売る投資家が増える。円は下がるので、ウォン安。1350を抜けてくる可能性がある。

こうなってくると、もはや、ウォンだけの動向を追うのでは予想レートを的中させるのは難しい。円高なのか。円安なのか。利上げや利下げはいつなのか。このような複雑な要素を読み切って初めて的中させることができる。だから、ぶっちゃけ。今回のレートは当たらなくても気にしないでいいとおもう。

こちらの予想レートは1310~1340と見ているが、正直、これは円高になった場合だ。6月の利下げが7割以上という市場予想からの予測である。正直、5割程度の的中率だと見ている。それだけ、今回は考慮しなければいけないことが多すぎるのだ。

そして、もう一つ気になる動きとしては中国の元安である。もう、1ドル=7.2元となっている。これは中国株を下げる理由になるので、中国株が売られれば、韓国株も売られる。ウォンを下げる理由になるわけだ。ただ、最近は韓国企業による中国への直接投資が激減していることがわかった。

では、記事を引用しよう。

中国の景気低迷の影響で、韓国企業による2023年の中国への直接投資額が対前年比で78.1%の大幅な減少を記録した。昨年の国際収支統計によると、外資企業の対中直接投資は前年比82%減。韓国もその例に洩れず、1992年以降で初めて韓国の海外投資額の上位5カ国から外れた。

海外直接投資額は韓国に住所を置く個人や法人が海外法人の株を取得した際に投じた金額や、海外の営業所の運営や事業活動のために投じた金額を指す。

ハンギョレ新聞は企画財政部が15日に発表した「2023年の海外直接投資額」を紹介。それによると、昨年の韓国企業による海外への直接投資額は633億8000万ドル(現レートで約9兆5000億円)で、前年(815億1000万ドル)と比べて22.2%減少した。総投資額から持ち株の売却や清算などによる回収金額を除いた純投資額も前年に比べて20.6%減の514億3000万ドルとなった。18年(518億1000万ドル)以降での最低値だ。

特に中国地域への直接投資額は前年比78.1%もの大幅減の18億7000万ドルだった。韓国企業の国別海外直接投資額で中国の順位は7位に下落。02年(11億6000万ドル)以降で最も少ない金額であり、中国が韓国企業の海外直接投資額の上位5カ国から押し出されたのは1992年以降で初。中国の景気低迷で、企業が中国への投資を先送り・取消したことが大きく影響した。

これは世界的な現象でもある。昨年の中国への海外からの直接投資額は前年(1802億ドル)に比べて82%の大幅減となる330億ドルにとどまった。1993年以来の低い水準だった。

一方、韓国企業の直接投資額が最も多かったのは米国市場で277億2000万ドル。次いでケイマン諸島(61億7000万ドル)、ルクセンブルク(49億5000万ドル)、カナダ(36億ドル)の順だった。

業種別に見ると、256億6000万ドルを記録した金融保険業の直接投資額が最も多く、不動産業(42億4000万ドル)、鉱業(33億8000万ドル)、卸・小売業(25億5000万ドル)が続いた。

企画財政部の関係者は海外への直接投資の減少について「米国の金利が01年以降での最高値を記録するなど、グローバルな高金利基調が続いた中、中国の景気後退や欧州の地政学的なリスクなどが作用した結果だと解釈される」と語った。(編集/日向)

韓国企業の中国への直接投資が前年比78%減、海外投資額トップ5カ国から外れる (msn.com)

どうやら記事を読めば韓国企業だけが投資を減らしているわけではないと。

昨年の中国への海外からの直接投資額は前年(1802億ドル)に比べて82%の大幅減となる330億ドルにとどまった。1993年以来の低い水準だった。

なんと前年に比べて8割も激減した。それなのに上海総合指数は3000とか。どう考えても買い支えなんだよな。でも、人民元安になれば中国株は売られていくので、今年も中国から投資がどんどん引き揚げられていく。ええ?これも月末のウォンレート予想に重要だって?

確かに人民元安で中国株が売られていくなら、ウォン安になる可能性が高い。しかし、そこまで考慮するならもっと複雑になってしまう。

ということで、今回は3月末のウォンレート予想は難しい。だから、当たらなくても気にしないでいいとおもう。むしろ、的中させると凄い。しかも、それを当てずっぽうではなく論理的に予想を組み立ててなら、それは十分、為替トレーダーのプロレベルじゃないだろうか。

なんせ、日本と米国の為替動向の投資家の心理を読み切り、さらに韓銀とヘッジファンドの動きまで読み切っての的中だ。