韓国経済、「半導体ショック」、サムスン電子の営業益が前期比38.5%減 半導体、価格・需要が同時下落

記事要約:2019年、韓国経済は2018年より酷くなると管理人は予測していたわけだが、それは一体どの程度なのか。昨日、LG電子の営業利益90%減というのはさすがに驚いたが、実はまだまだこんなものではない。ということで次はサムスン電子である。

半導体需要については管理人もわりと追ってきたわけだが、明らかに仮想通貨のマイニング需要が終了し、アップルのiPhone販売の減少によるスマホ有機EL供給低下、スマホの需要サイクルも落ちてきている。家電は言わず中国勢の猛追に遭っている。サムスン電子の稼ぎの筆頭、半島対の価格・需要が落ちて営業益が前期比の38.5%減となった。といっても、過去最高益だったわけで、それが38.5%減でも普通の企業とは比べものにならないが。

> サムスン電子が8日に発表した昨年第4四半期の連結決算は、売上高が59兆ウォン(約5兆9000億円)、本業のもうけを示す営業利益は10兆8000億ウォン(約1兆800億円)だった。過去最高の業績を記録した昨年の第3四半期(7-9月期)に比べ、売上高が9.9%減、営業利益は38.5%減となった。特に営業利益は市場予測値(平均13兆3000億ウォン)を大幅に下回った。サムスン電子の四半期ベースの実績が前年度を下回ったのは、同社のスマートフォン「ギャラクシーノート7」の発火事故があった2016年第3四半期以来となる。

3ヶ月で1兆800億円の利益を出して38.5%減というのは凄い。でも、市場予測より2200億円ほどマイナスということらしい。明らかに半導体需要と価格が落ち着いてきている。

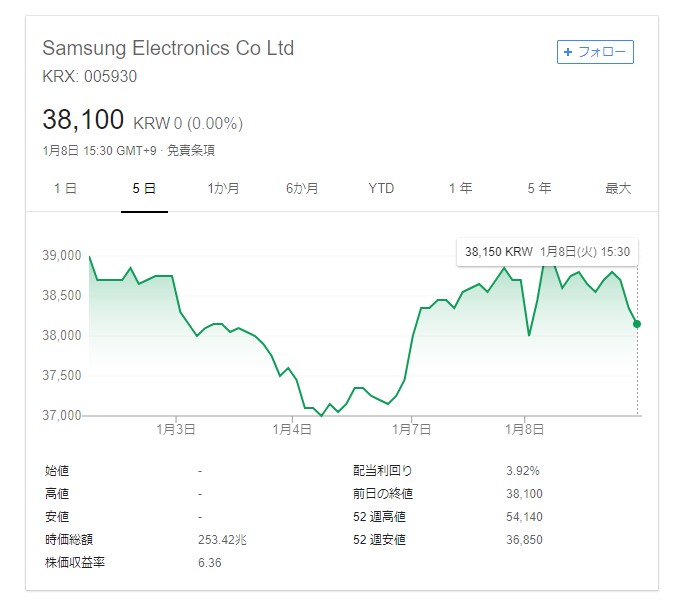

サムスン電子株の5日間チャート。ただ、これが出てもそこまでサムスン電子株に影響はない。むしろ、アップルが下落した時の方が酷いという。これは投資家が既に半導体の需要と価格については株価に織り込み済みということだろう。なぜなら、サムスン電子株はピーク時よりもか成り下がっているからだ。

50分割しているのでわかりにくいが、38100×50=1905000と出てくる。つまり、200万を割っているわけだ。ピーク時は270万ほどあったわけだから、まさに利益減と同じぐらい株価も下がっている。

>サムスン電子は同日、暫定実績に関する説明資料を発表するという異例の対応を取り「半導体メモリは世界景気の低迷とそれに伴う各企業の投資萎縮により、需要と価格が予想より大幅に下落した。また、スマートフォン事業も成長が鈍化する中、競争激化で販売量が増えなかった」と説明した。

これぐらいではサムスン電子はびくともしないが、半導体に変わる新しい稼ぎ頭を見つけない限りは低迷は約束されたようなもの。でも、時間はまだまだある。5年は大丈夫だろう。

韓国経済危機の軌跡(過去のメルマガ無料公開(1回~290回)

人気ブログランキング の応援(1日1回クリック)をお願いする。

韓国経済、「半導体ショック」、サムスン電子の営業益が前期比38.5%減 半導体、価格・需要が同時下落

韓国最大の企業サムスン電子が、昨年第4四半期(10-12月期)の連結決算(暫定集計)で市場の期待値を大幅に下回る売上高・営業利益を記録し「業績ショック」に見舞われた。自動車・造船など韓国の主力産業が振るわない中、韓国経済を下支えしてきたサムスン電子まで減速し始めたのだ。

サムスン電子が8日に発表した昨年第4四半期の連結決算は、売上高が59兆ウォン(約5兆9000億円)、本業のもうけを示す営業利益は10兆8000億ウォン(約1兆800億円)だった。過去最高の業績を記録した昨年の第3四半期(7-9月期)に比べ、売上高が9.9%減、営業利益は38.5%減となった。特に営業利益は市場予測値(平均13兆3000億ウォン)を大幅に下回った。サムスン電子の四半期ベースの実績が前年度を下回ったのは、同社のスマートフォン「ギャラクシーノート7」の発火事故があった2016年第3四半期以来となる。

サムスン電子は同日、暫定実績に関する説明資料を発表するという異例の対応を取り「半導体メモリは世界景気の低迷とそれに伴う各企業の投資萎縮により、需要と価格が予想より大幅に下落した。また、スマートフォン事業も成長が鈍化する中、競争激化で販売量が増えなかった」と説明した。

(http://www.chosunonline.com/site/data/html_dir/2019/01/08/2019010880164.html)