韓国証券市場 朝鮮日報の韓国版に興味深い記事を見つけたので紹介していこう。今回、「香港ELS]という金融商品についてだ。これが一体何なのか。以前に日本の円に連動した金融商品について解説したのを覚えているだろうか。あれとだいたい仕組みは同じだ。

■動画を視聴したい人はこちら

つまり、香港ELSとは香港H指数を基礎資産としている金融商品である。つまり、この香港H指数の株価に応じて数値が変動するデリバティブ金融商品だ。デリバティブとは先物取引、オプション取引、スワップ取引などの総称だ。

それで説明によると、6ヶ月ごとに中間評価を通じて早期償還基準を満たせば元金と利子を支給し、そうでなければ自動的に延長。満期は通常3年。おおむね満期前までに株価が大幅に下がるが、そうでなければ利益のある構造という。

ただ、ここに罠がある。なんと、この香港ELSは損失が発生するほど損失規模も大きくなる商品。つまり、株価が下がれば下がるほど損失は無限に膨らむという。これを「ノックイン(元金損失)型」ELSという。説明によれば、基礎資産価格が約束した水準以下になった状態(下落率30~35%)で満期を迎えると、価格下落幅だけ元金損失の可能性が生じる。

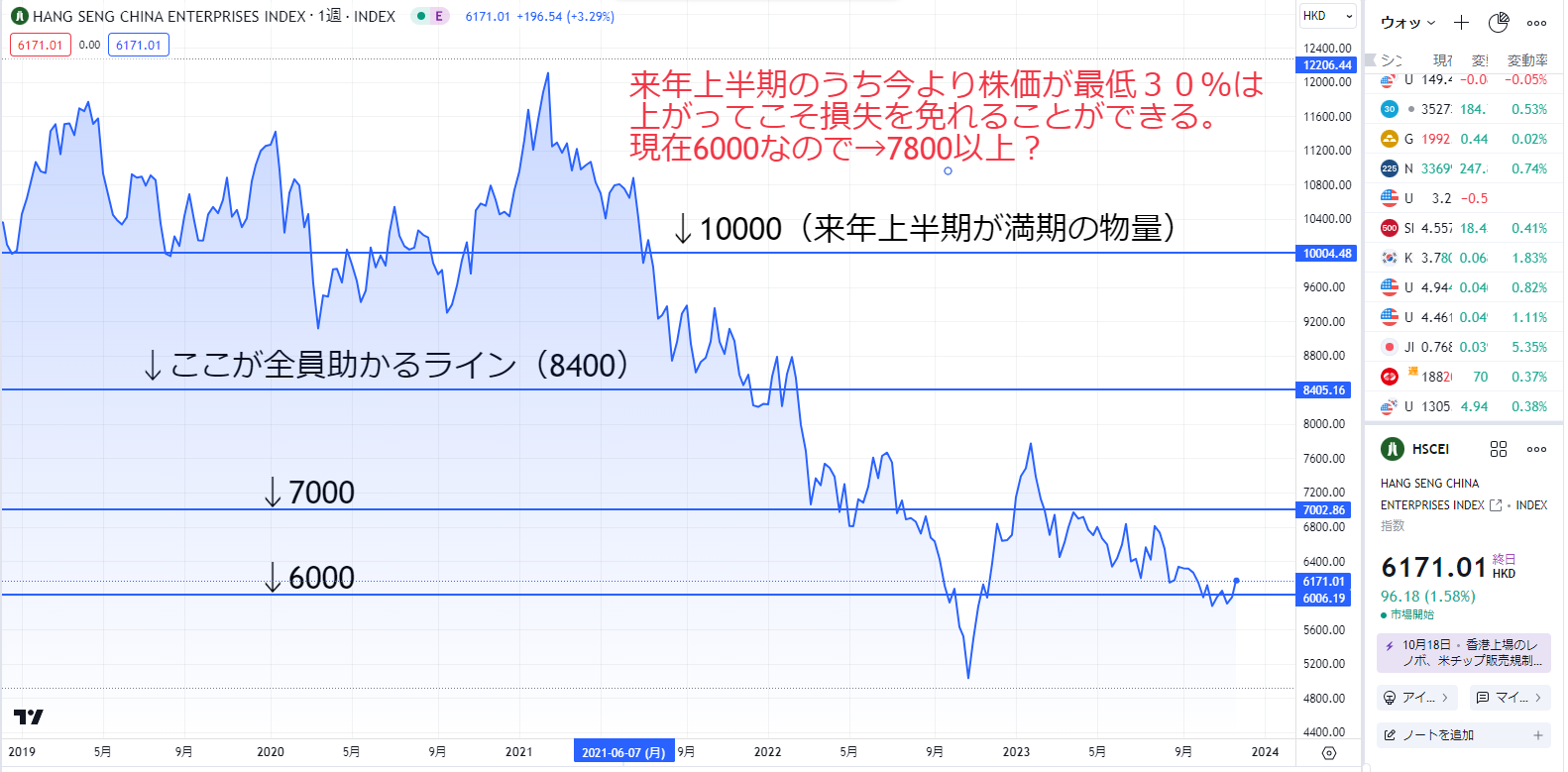

来年上半期が満期の物量は、2021年に香港H指数が1万線のときに販売された商品という。

さて、ここからは香港H指数のチャートを見ながら解説していこう。まずは香港H指数についてだ。

香港市場の株価指数のひとつで、H株(香港証券取引所に上場している中国企業のうち、登記地が中国本土の企業)の中から選ばれた40銘柄で構成される浮動株調整後の時価総額加重指数。正式名称は、「Hang Seng China Enterprises Index (HSCEI)」といい、2000年1月3日の値を基準値(2000)とした指数です。

https://www.sc.mufg.jp/market/stockrate/s.html?i=12

つまり、H株二条城している中国企業の選ばれた40銘柄で構成されていると。

まず、現在の香港H指数が6171だ。全員助かるラインが8400という。少なくとも30%上昇なので、7800以上上がらないと、損失が大ってことだ。そして、なんとELS販売残高は現在約20兆ウォンという。そして、その8割、16兆ウォンは銀行から売れたそうだ。それが来年の上半期に大きな損失となってかえってくる。

今のままだと8兆3000億ウォン分が来年上半期に満期が戻ってくるそうだが、損失影響権に入った物量が約4兆7000億ウォン(56%)に達するそうだ。つまり、ほぼ半数以上が全滅である。預けた資産が50%以上損失とか、恐ろしい金融商品だよな。

しかし、1万の指数で買って、満期まで3年も、その付近で株価が維持するとか考えるとか。では、だいたい内容は分かったと思うので記事の冒頭から見ていこうか。

「完全緊急です。週単位、月単位で顧客に市況文字発送し、VIPの方には支店長が直接電話も回しています。習近平錫に訪れて寺でもしたい心情です。香港の株価を少し上げてください。」

香港H指数連携ELS(株価連携証券)加入者が一日一斉に焦った心情で株価グラフを眺めているところで、投資家たちに劣らず血まみれの人々がいる。国内最大の銀行であるKB国民銀行をはじめとする主要市中銀行だ。香港H指数を基礎資産としたELS販売残高は現在約20兆ウォン。このうち約16兆ウォン分が銀行を通じて売れていった。これらの半分ほどの8兆3000億ウォン分が来年上半期に満期が戻ってくるが、損失影響権に入った物量が約4兆7000億ウォン(56%)に達する。ほとんどがKB国民銀行で売れたのだ。

https://www.chosun.com/economy/economy_general/2023/11/24/ROKUCX4R5RD2JDBRFM5F63BMAE/

最初に解説しておかないと、かなり難しいと金融ニュースだとおもうが、あれだけ丁寧に解説しておけば大丈夫だろう。まあ、上で解説したとおりだ。それで、重要なのは8兆3000億ウォン分が来年上半期に満期が戻ってくるが、損失影響権に入った物量が約4兆7000億ウォン(56%)に達する。ほとんどがKB国民銀行で売れたということ。つまり、KB銀行も大ピンチてことだ。

では、記事の要点を整理していこうか。

■記事の要点

1.23日、国民の力ユン・ハンホン議員室が金融監督院から提出された資料(以下8月末基準)によると、銀行を通じて販売された香港H指数連携ELSのうち来年上半期満期到来物量はKB国民銀行が4兆7447億ウォンである。銀行券全体の半分を超える。新韓銀行(1兆3329億ウォン)、ハナ銀行(7380億ウォン)、農協銀行(7330億ウォン)、SC第一銀行(6187億ウォン)など他の銀行よりも格段に多い。

KBが有毒そう多くの量を売るには逆説的な背景がある。2019年、韓国・ハナ銀行のドイツ国債金利連携デリバティブファンド(DLF)1000億ウォン台の損失事態を経験した後、金融当局は銀行別に高リスクデリバティブ販売限度を設定した。「今後は2019年11月末の信託残高口座を超える高リスクデリバティブを売れない」と釘付けたのだ。

2.当時KB国民銀行が信託残高18兆2000億ウォンで最も多く、新韓9兆9000億ウォン、一つ9兆7000億ウォン、韓国7兆8000億ウォン、NH農協4兆8000億ウォン順だった。信託残高が多かったKBにELSのような高リスクデリバティブの販売物量が最も多く許されたのだ。

ウリ・ハナ銀行がDLF不完全販売で集中飽和を迎え、以後シンハンとハナらがライム・オプティマスのようなプライベートエクイティファンド事態に処したが、KBだけはこれを避けていった。しかしわずか3~4年ぶりに正反対の状況が起きたのだ。

3.ただ販売規模が大きいよりも大きな問題がある。KB国民銀行だけが有毒「緑人型ELS」を集中的に売って損失が集中的に発生する可能性が高いという点だ。来年上半期満期を迎えるH指数連携ELSのうち、KBで販売されたのは98%の損失を見ることができる溶融(Knock-in・元金損失)区間に進入した状態だ。

溶融型ELSは、基礎資産(H指数)価格が一定水準以下(通常加入当時の価格の50%)に落ちた瞬間、最初の約定利子を支払う契約は消え、基礎資産価格下落幅分だけ損失の可能性が生じる。商品の性格が預金から株式に変わるのだ。通常3年の契約期間中に溶けた区間に一度でも進入する場合、満期時点の基礎資産価格が加入当時より30~35%以上落ちると損失が発生する。香港H指数は2021年の高点である1万2000選で、現在6000ポイント前半で正確に半分になった状況。来年上半期のうち今より株価が最低30%は上がってこそ損失を免れることができるという意味だ。

KB国民とは異なり、他の銀行は大体溶けない「ノ(ノ)ノンイン型」をたくさん売った。ノノク人形は契約期間に株価がどれくらい落ちても関係なく、満期時に株価の下落幅が商品ごとに異なるが50~65%程度より小さいと元金と利子をすべて回収できる。リスクが少ないほど金利は相対的に低いが、DLF事態以後デリバティブリスク問題が浮上し、ノノク人形が市場の大勢となった。

4.業界関係者は「株価変動が大きくない時なら6カ月ごとに早期返済が戻ってきて金利もより高い溶融型ELSを消費者が6カ月満期高金利預金商品のように感じただろう」と話した。KB国民銀行側は「2021年当時のH指数に対する見通しが肯定的だったため、大きな下落さえなければ、溶け込みの利益発生可能性がより大きいと判断した」と説明した。

監督当局は事態を礼儀注視している。金監院関係者は「DLF事態以後、金融消費者保護法が強化され、金融会社が原則を守って売ったならば損失も基本的には顧客の分け前」とし「ただし、損失発生後に消費者の苦情が提起されれば事案別に不完全販売の可否を覗くしかない。ない」と話した。

以上の4つだ。今回、韓国語をグーグル先生で翻訳したので、意味がわかりにくいかもしれないが、細かなことはさておいて、重要なところは解説していく。

それでは1からだが、香港H指数連携ELSのうち来年上半期満期到来物量はKB国民銀行が4兆7447億ウォンである。銀行券全体の半分を超えると。KB銀行だけで半分と。それで2についてはなぜ、KB銀行だけ、これだけ多くの高リスクデリバティブの販売を許されたのかだ。理由は当時KB国民銀行が信託残高18兆2000億ウォンで最も多かったと。そして3が面白い。

来年上半期満期を迎えるH指数連携ELSのうち、KBで販売されたのは98%の損失を見ることができる溶融(Knock-in・元金損失)区間に進入した状態だ。

つまり、98%損失と。来年上半期は8兆3000億ウォンだったよな。つまり、98%だから、約8兆ウォンは損失となると。もちろん、来年の満期までに香港H指数が6000から上がればそんなことはない。でも、今の中国経済を視て上海総合指数ですら3000と低迷。中国企業が息を吹き返すとは到底、思えないよな。

これは少し昔話になるが、韓国はノックイン・ノックアウト。いわゆるKIKOというバリアオプションが話題になった。これはウォンの数値に変動するものだった。今はそんな商品があるかどうかはしらないが、昔からこの手の金融派生商品は色々な爆弾を爆発させてきた。でも、どう見てもお先は絶望だ。

指数6000から、これから30%上昇させるようなサプライズが中国に起きるのか。まあ、ないな。

溶融型ELSは、基礎資産(H指数)価格が一定水準以下(通常加入当時の価格の50%)に落ちた瞬間、最初の約定利子を支払う契約は消え、基礎資産価格下落幅分だけ損失の可能性が生じる。商品の性格が預金から株式に変わるのだ。通常3年の契約期間中に溶けた区間に一度でも進入する場合、満期時点の基礎資産価格が加入当時より30~35%以上落ちると損失が発生する。香港H指数は2021年の高点である1万2000選で、現在6000ポイント前半で正確に半分になった状況。来年上半期のうち今より株価が最低30%は上がってこそ損失を免れることができるという意味だ。

おいおい、まじかよ。50%下落したら、利子すらもらえないのか。そして、満期時点で35%以上落ちると損失が発生すると。つまり、1万で買ったのなら、5000までは落ちたら問答無用で終わりてことか。次のノノク人形とか翻訳が変でわからないな。まあ、とりあえず、他の銀行はKB銀行と違って株価変動はあまり関係ない商品を売ったと。

業界関係者は「株価変動が大きくない時なら6カ月ごとに早期返済が戻ってきて金利もより高い溶融型ELSを消費者が6カ月満期高金利預金商品のように感じただろう」と話した。KB国民銀行側は「2021年当時のH指数に対する見通しが肯定的だったため、大きな下落さえなければ、溶け込みの利益発生可能性がより大きいと判断した」と説明した。

アメリカの金利、中国不動産バブルの崩壊、これらがあるのに株価変動が小さくなるわけないんだよな。まあ、売ってしまったものはどうしようもない。せいぜい、香港H株指数が上がることを祈って日々を送るしかない。だが、時限爆弾は来年にやってくる。まあ、助かることはなさそうだけどな。

でも、投資というのはリスクがつきものだ。ちょっと金利が高いからと金融商品に飛びつくからこうなる。今なら、普通に預金しておけばいいのに。何で、こんな馬鹿げた商品に手を出したのか。

では、最後は中国経済の話題だ。どうやら、中国シャドーバンキング大手「中植企業集団」が5.4兆円資金が不足しているようだ。つまり、新たな問題発生だ。

経営難にあえぐ中国の巨大シャドーバンキング(影の銀行)グループ、中植企業集団は、364億ドル(約5兆4000億円)の資金が不足し「深刻な支払い不能状態」にあると投資家に説明した。資金繰りにいかに窮しているかが示唆される。

中植は投資家に送付した22日付の書簡で、流動性が枯渇し、資産売却で回収可能な額も少ない見通しだと明らかにした。ブルームバーグ・ニュースはこの書簡を確認した。

中植は傘下企業が組成した高利回りの信託商品で支払いが履行されず、8月に懸念が表面化。同社の資金難は、不動産危機と景気低迷に取り組む当局者の課題をいっそう困難にしている。

北京を拠点とするチャイナ・ビジョン・キャピタルの創業者、孫建波氏は「政府が支援に介入せざるを得ず、オープンで公正なアプローチによって資産売却が行われることを確実にするだろう」と述べた。不良資産は一般的に7割のディスカウントで売却されると指摘した上で、「投資家にとって、極めて高くついたレッスンだ」と語った。

この書簡によると、中植の負債総額は4200億-4600億元(8兆8000億-9兆6000億円)に上ることが会計監査で判明。これに対し、資産は2000億元しかないという。

同社は創業者の解直錕氏が2021年に死去し、幹部が相次ぎ退社したため内部管理がうまくいかなくなったと書簡で指摘。「自己救済」のこれまでの取り組みも期待通りの成果には結びつかなかったと説明した。

中植はコメントの要請に応じなかった。同社はこれまでに、長期化が見込まれる再建プロセスを実行するためKPMGを起用した。

中植の経営難は、富裕層の個人に影響が及ぶ公算が大きい。同社のようなシャドーバンキングは緩い規制しか受けず、個人の資金を集めて融資を提供したり不動産、株式、債券、商品などに投資したりしている。中植とその傘下企業はここ数年、競合の信託がリスク縮小に動く中でも、問題のあるデベロッパーに対して融資を拡大し、中国恒大集団などの企業から資産を買いあさっていた。

https://www.bloomberg.co.jp/news/articles/2023-11-23/S4KLU7T1UM0W01

さすがに中国恒大の資産など買いあさるとか。無謀ですねー。個人資産家が痛い目にあったのだろうな。

「完全緊急です。週単位、月単位で顧客に市況文字発送し、VIPの方には支店長が直接電話も回しています。習近平錫に訪れて寺でもしたい心情です。香港の株価を少し上げてください。」

香港H指数連携ELS(株価連携証券)加入者が一日一斉に焦った心情で株価グラフを眺めているところで、投資家たちに劣らず血まみれの人々がいる。国内最大の銀行であるKB国民銀行をはじめとする主要市中銀行だ。香港H指数を基礎資産としたELS販売残高は現在約20兆ウォン。このうち約16兆ウォン分が銀行を通じて売れていった。これらの半分ほどの8兆3000億ウォン分が来年上半期に満期が戻ってくるが、損失影響権に入った物量が約4兆7000億ウォン(56%)に達する。ほとんどがKB国民銀行で売れたのだ。

◇来年が恐ろしい銀行

23日、国民の力ユン・ハンホン議員室が金融監督院から提出された資料(以下8月末基準)によると、銀行を通じて販売された香港H指数連携ELSのうち来年上半期満期到来物量はKB国民銀行が4兆7447億ウォンである。銀行券全体の半分を超える。新韓銀行(1兆3329億ウォン)、ハナ銀行(7380億ウォン)、農協銀行(7330億ウォン)、SC第一銀行(6187億ウォン)など他の銀行よりも格段に多い。

KBが有毒そう多くの量を売るには逆説的な背景がある。2019年、韓国・ハナ銀行のドイツ国債金利連携デリバティブファンド(DLF)1000億ウォン台の損失事態を経験した後、金融当局は銀行別に高リスクデリバティブ販売限度を設定した。「今後は2019年11月末の信託残高口座を超える高リスクデリバティブを売れない」と釘付けたのだ。

当時KB国民銀行が信託残高18兆2000億ウォンで最も多く、新韓9兆9000億ウォン、一つ9兆7000億ウォン、韓国7兆8000億ウォン、NH農協4兆8000億ウォン順だった。信託残高が多かったKBにELSのような高リスクデリバティブの販売物量が最も多く許されたのだ。

ウリ・ハナ銀行がDLF不完全販売で集中飽和を迎え、以後シンハンとハナらがライム・オプティマスのようなプライベートエクイティファンド事態に処したが、KBだけはこれを避けていった。しかしわずか3~4年ぶりに正反対の状況が起きたのだ。

◇KBに「溶け込んだ」ELS集まる

ただ販売規模が大きいよりも大きな問題がある。KB国民銀行だけが有毒「緑人型ELS」を集中的に売って損失が集中的に発生する可能性が高いという点だ。来年上半期満期を迎えるH指数連携ELSのうち、KBで販売されたのは98%の損失を見ることができる溶融(Knock-in・元金損失)区間に進入した状態だ。

溶融型ELSは、基礎資産(H指数)価格が一定水準以下(通常加入当時の価格の50%)に落ちた瞬間、最初の約定利子を支払う契約は消え、基礎資産価格下落幅分だけ損失の可能性が生じる。商品の性格が預金から株式に変わるのだ。通常3年の契約期間中に溶けた区間に一度でも進入する場合、満期時点の基礎資産価格が加入当時より30~35%以上落ちると損失が発生する。香港H指数は2021年の高点である1万2000選で、現在6000ポイント前半で正確に半分になった状況。来年上半期のうち今より株価が最低30%は上がってこそ損失を免れることができるという意味だ。

KB国民とは異なり、他の銀行は大体溶けない「ノ(ノ)ノンイン型」をたくさん売った。ノノク人形は契約期間に株価がどれくらい落ちても関係なく、満期時に株価の下落幅が商品ごとに異なるが50~65%程度より小さいと元金と利子をすべて回収できる。リスクが少ないほど金利は相対的に低いが、DLF事態以後デリバティブリスク問題が浮上し、ノノク人形が市場の大勢となった。

業界関係者は「株価変動が大きくない時なら6カ月ごとに早期返済が戻ってきて金利もより高い溶融型ELSを消費者が6カ月満期高金利預金商品のように感じただろう」と話した。KB国民銀行側は「2021年当時のH指数に対する見通しが肯定的だったため、大きな下落さえなければ、溶け込みの利益発生可能性がより大きいと判断した」と説明した。

監督当局は事態を礼儀注視している。金監院関係者は「DLF事態以後、金融消費者保護法が強化され、金融会社が原則を守って売ったならば損失も基本的には顧客の分け前」とし「ただし、損失発生後に消費者の苦情が提起されれば事案別に不完全販売の可否を覗くしかない。ない」と話した。