韓国経済の専門家であるジンボルトと一緒に「韓国経済」を看取りませんか?

2008年から韓国経済を取りあげて今年で15年目を迎えました。 さらに毎日連続投稿も365回となり、1周年を迎えました。 このまま記録は何処まで伸ばせるか・・・。 皆さんの応援とチャンネル登録が励みとなりますので これからもよろしくお願いします。 今回は「終わり過ぎる韓国!人生に絶望した若者の自殺や自害が急増して精神閉鎖病棟が満杯!」を特集します。

韓国証券市場 韓国人というのは常に「現実」というものを直視しない。例えば、韓国人が韓国を評価するときによく出てくるのは「政府は三流」で「企業は一流」という言葉だ。これを意味するところは韓国企業は一流の評価だが、政治が三流だから韓国は正しく評価されなくて悔しい。ユンのせいだ!というわけだ。

さらに酷くなれば、政府は三流だが、世界最高の民衆主義を自称する韓国人は一流とか言い出す。果たして本当にそうだろうか、結論から述べると政府も企業も国民も全て「3流以下」である。韓国人は自分たちを過大評価しすぎる。いつでもマウントを取りたがるクズ連中の集まりだからな。

正しい評価というのは韓国人が付けるのではなく第三国から見て付けるものだ。そして、韓国通のこちらがそのように色眼鏡なく正当に評価しているわけだ。韓国経済を16年前から看取ってきたが、経済規模が大きくなっても韓国人は何も変わらない。

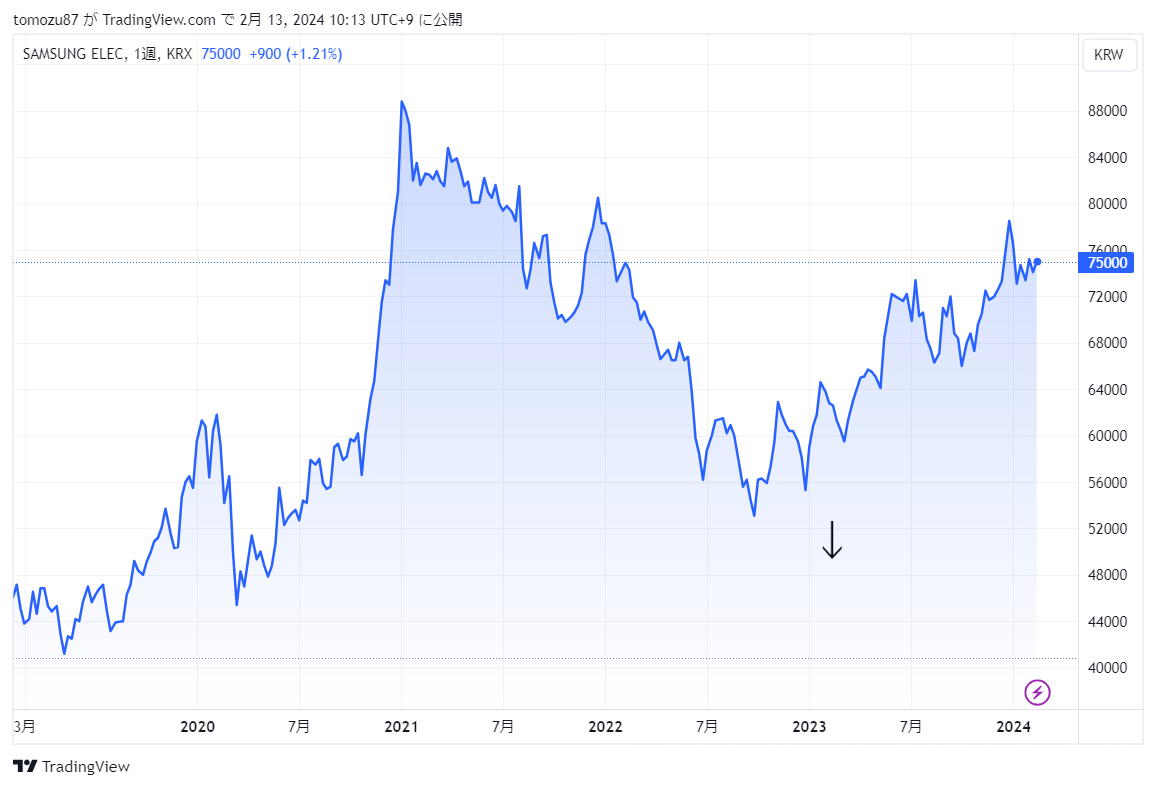

韓国企業だってサムスン電子が超一流の企業だと述べているが、それでサムスン電子は5年前より株価はあがっているのか?これで投資家の正当な評価はわかるわけだ。では、早速見てみよう。

これがサムスン電子の5年間のチャートだ。サムスン電子の株価ピークは2012年1月25日の88500ウォンだ。そして、そこをピークに下がっていく。それで一番下落した場所はいつかというと。2022年9月19日で53500ウォンだ。それから徐々に上がっているわけだが、2024年2月13日現在は75000ウォンだ。つまり、ピークより2割ほど下がっている。

半導体が徐々に回復しているニュースがあり、輸出も増えたとかいいながらサムスン電子の株価は回復していない。これが韓国株の実力である。

なら、良くサムスン電子のライバルとされる日本のトヨタはどうか。ぶっちゃけ、今のトヨタ株はおかしい。なにがどうおかしいかはみればすぐわかる。

凄いだろう。5年前からほぼ上がり続けているという。確かに半導体と自動車という差はあるにせよ。日本で過去の時価総額でトップ企業となったトヨタ自動車。一方、サムスン電子の株価は5年ほどで伸び悩んでいる。サムスン電子の成長の限界というものがよくわかるだろう。

こんな有様で韓国人は韓国企業は一流とかいいだすのだ。一体何処が一流なんだ?むしろ、韓国のトップ企業であるサムスン電子がこれでは、ここから落ちるビジョンしか見えないんだが。株価というのは正直だ。その企業に魅力あれば投資は集まる。逆に魅力がなければ売られていく。しかも、韓国は空売り禁止で下げる要素は制限されているにもかかわらずにこれである。

そもそも、今のトヨタ株で空売りなんてするヘッジファンドがいたら、相当数が倒産していそうだけどな。

それは良いとして今回の本題に入ろうか。今までの前振りは何だったのかとおもうかもしれないが、今回の話題は韓国企業は一流で、韓国証券市場は三流だそうだ。相変わらず,寝ぼけた事を述べていると。

では、記事の冒頭を見ていくか。

「このままならば韓国は日本と比較にならない。韓国証券市場は日本に10年遅れている」(ダルトン・インベストメンツのジェームズ・ローゼンワルド最高投資責任者)。2024年の韓国証券市場は重要な帰路に立っている。20年以上指摘されてきたコリア・ディスカウントを解消し飛翔するのか、低評価のどん底からさらに深く落ち込むのかだ。

「三流韓国証券市場」に資金投じた国民年金…「韓国国民が160兆ウォン損した格好」(1)(中央日報日本語版)のコメント一覧 – Yahoo!ニュース

最初に突っ込むが韓国の証券市場が日本に10年遅れている?バカなのか。10年なわけがなかろう。最近、中国が勝手に落ちたのでアジアでトップの証券市場は東京だぞ。つまり、世界三大証券市場に返り咲きである。その日本に10年遅れていると過大評価。まあ、30年ぐらいか。酷ければ50年は遅れている。そもそも韓国証券市場なんてたいした歴史ないだろうに。

20年以上指摘されてきたコリア・ディスカウント。それは正しい評価であってコリア・ディスカウントではない。むしろ、過大評価が多い。もう、サムスン電子が落ちれば全員沈む。低評価のどん底からさらに深く落ち込む。

といったところで記事の要点を整理していく。この記事は長文なのでわりとカットしていく。

■記事の要点

1.先月24日に韓国金融委員会が「企業バリューアッププログラム」を導入すると発表した後、韓国総合株価指数(KOSPI)は2400ポイントから8日終値基準で2620.32ポイントまで上昇した。この期間に外国人資金も5兆ウォンほど流入した。

世界3大年金基金運用会社であるオランダ年金基金運用会社APGでアジア責任投資総括を担当するパク・ユギョン専務は12日、中央日報とのインタビューで「韓国の証券市場が根本的に変わらず今回の(証券市場浮揚政策の)機会が失敗に終われば韓国証券市場改善の道ははるかに遠く、企業競争力低下につながるだろう。期待が失望に変われば海外資金は引き潮のように抜け出るかもしれない」と話した。

2.12日の韓国取引所によると、有価証券市場の株価純資産倍率(PBR)は1月末基準0.9倍だ。PBRは時価総額を純資産で割った指標だ。有価証券市場のPBRが1倍より低いということは韓国の上場企業の株式が企業が保有する純資産価値よりも安く取引されているという意味だ。日本はPBRが2倍で韓国より2倍高い。地政学的緊張度が韓国に劣らない台湾の2.13倍だけでなく、金融市場開放が遅い中国さえ1.2倍だ。韓国より低い扱いを受ける証券市場は経済協力開発機構(OECD)と主要国36カ国では0.7倍のコロンビアだけだ。

韓国と競争する外国企業を比較してみてもディスカウント現象は明確だ。サムスン電子のPBRは1.1倍で台湾のTSMCの4倍、アップルの39.4倍よりも大幅に低く、現代自動車の0.5倍もやはりトヨタの0.9倍、フォードの1.1倍の半分水準だ。各国の証券市場を代表する時価総額上位20社のうちPBRが1倍未満の企業は米国には1社もなく、台湾は1社、日本は6社にすぎないが、韓国は12社に上る。

延世(ヨンセ)大学国際大学院のイ・ナム教授(韓国企業ガバナンスフォーラム会長)は「韓国企業の製品は一流なのに資本市場では三流扱いを受ける。健全な資本市場なく企業競争力を維持するのは難しいだけに、いまがコリア・ディスカウントを解消する適期」と強調する。

3.コリア・ディスカウントは単純に個人投資家だけの問題でない。全国民の老後の責任を負い2023年基準で加入者2225万人の国民年金は2024年基準で韓国の証券市場に15.4%を投資しなければならない。中東政府系ファンドなど海外の主要投資家の資金を運用するペトラ資産運用が各国のMSCI指数を基準として2013~2023年の10年間の収益率を求め適用したところ、2013年に国民年金が韓国国内に投資した84兆ウォンは10年間で101兆ウォンと1.2倍に増えるのにとどまった。同じ期間にこの資金を米国証券市場に投資したとすれば260兆ウォンで3.1倍、台湾に投資していれば269兆で3.2倍に増えていた。低評価された証券市場で全国民が約160兆ウォンの損害を受けた格好だ。

米国系投資会社ダルトン・インベストメンツのジェームズ・ローゼンワルド最高投資責任者(CIO)が「日本に50年、韓国に20年投資してきたが、最も理解できないのはこの現象(証券市場低評価)を容認する韓国の少数株主と国民」と話す理由だ。

4.韓国証券市場はなぜ唯一低評価されたのか。物の値段が安い理由は簡単だ。値打ちがないからだ。

ペトラ資産運用のイ・チャンヒョン副社長は「企業に投資をしたが利益も分けず(配当)、経営に対する権利もなく(理事会作動不十分)、さらに投資金は徐々に消える(株価下落)。一言で韓国株式は非正常」と指摘した。

企業が成長すれば投資したすべての株主が果実を享受すべきなのに、韓国株式はそうではない。配当がなかったり少なく、自社株買い・消却で株価浮揚もしない。KB証券によると韓国の2013~2022年の10年間の株主還元率は29%で、先進国の68%だけでなく中国の32%にも満たないい。株主還元率とは企業が稼いだ純利益で配当を出したり自社株を買う割合を示す。

5.だからと株主に還元されていない資金が効果的に投資されているとみるのも難しい。韓国企業が自己資本を活用して年間にどれだけ稼いだのかを見せる自己資本利益率(ROE)がこれを証明する。テスラの場合、積極的投資により株主還元率は0%だ。だが効率的な投資でたくさん稼ぎROEが33.6%に達し株価を引き上げる。これに対し現代自動車の場合、株主還元率は27.2%でトヨタの41.8%より低く、ROEもやはり9.4%でテスラの33.6%を大きく下回る。

KCGI資産運用のモク・テギュンCIOは「株主に利益を共有することも、良い投資先を探すこともできず資金を貯め込んでいるだけというシグナルになりかねず、PBRが低くなるほかない」と説明した。

以上の5つだ。それでは順番に見ていこうか。

それでまず1だが、韓国株が急上昇していた理由が「企業バリューアッププログラム」を導入と。まあ、それで2400から2620まで上がったわけだが、韓国のコスピのピークは2600なんだよな。つまり、ここ数年で2700という壁を越えられない。そのバリューアッププログラムでもコスピはピークを越えない。ここで無理なら、韓国株に投資する価値はないという判断だろう。

次に2は新しい韓国の物差しだな。有価証券市場の株価純資産倍率(PBR)は1月末基準0.9倍。韓国より低い扱いを受ける証券市場は経済協力開発機構(OECD)と主要国36カ国では0.7倍のコロンビアだけだ。つまり、韓国は世界ワースト2位で、コロンビアより上というのが正しい評価と、良かったじゃないか。コロンビアに勝てて。でも、どうせならワースト1位を目指した方が良い。

それえで3だが、イ・ナム教授(韓国企業ガバナンスフォーラム会長)は「韓国企業の製品は一流なのに資本市場では三流扱いを受ける。健全な資本市場なく企業競争力を維持するのは難しいだけに、いまがコリア・ディスカウントを解消する適期」と強調する。

それでどうやって解消するんですか?正しい評価なんだから解消も何もないけどな。

次の3が韓国人は頭おかしい。同じ期間にこの資金を米国証券市場に投資したとすれば260兆ウォンで3.1倍、台湾に投資していれば269兆で3.2倍に増えていた。低評価された証券市場で全国民が約160兆ウォンの損害を受けた格好だ。

すげえ結果論を言い出した。おいおい、自分らの努力を華麗にスルーして、160兆ウォンの損害を受けたとか。本当、クズ連中だよな。そういうのを詭弁というのだよ。そもそも、韓国人の年金はウォンの介入資金に使われているだろう。もう、ほとんど溶かしていて蓋を開ければ何も残ってないとおもうぞ。

そして4が的確に述べている。

韓国証券市場はなぜ唯一低評価されたのか。物の値段が安い理由は簡単だ。値打ちがないからだ。

ペトラ資産運用のイ・チャンヒョン副社長は「企業に投資をしたが利益も分けず(配当)、経営に対する権利もなく(理事会作動不十分)、さらに投資金は徐々に消える(株価下落)。一言で韓国株式は非正常」と指摘した。

その通りだろう。そもそも韓国証券市場のだいたいの大きな株が財閥系列だ。財閥経営だがら理事会より創業者の権限が強い。創業者の利益が第一であって、株主への配当なんてほとんどない。投資しても配当もなく、逆に株価を下げるので投資資金の回収も出来ない。

そして5では投資も少ないので企業の成長が期待できない。あれ?何処が韓国企業は一流なんだ?最も配当金は少ないのは儲かってないからですよ!

「このままならば韓国は日本と比較にならない。韓国証券市場は日本に10年遅れている」(ダルトン・インベストメンツのジェームズ・ローゼンワルド最高投資責任者)。

2024年の韓国証券市場は重要な帰路に立っている。20年以上指摘されてきたコリア・ディスカウントを解消し飛翔するのか、低評価のどん底からさらに深く落ち込むのかだ。

先月24日に韓国金融委員会が「企業バリューアッププログラム」を導入すると発表した後、韓国総合株価指数(KOSPI)は2400ポイントから8日終値基準で2620.32ポイントまで上昇した。この期間に外国人資金も5兆ウォンほど流入した。

世界3大年金基金運用会社であるオランダ年金基金運用会社APGでアジア責任投資総括を担当するパク・ユギョン専務は12日、中央日報とのインタビューで「韓国の証券市場が根本的に変わらず今回の(証券市場浮揚政策の)機会が失敗に終われば韓国証券市場改善の道ははるかに遠く、企業競争力低下につながるだろう。期待が失望に変われば海外資金は引き潮のように抜け出るかもしれない」と話した。

◇企業は一流、証券市場は三流

12日の韓国取引所によると、有価証券市場の株価純資産倍率(PBR)は1月末基準0.9倍だ。PBRは時価総額を純資産で割った指標だ。有価証券市場のPBRが1倍より低いということは韓国の上場企業の株式が企業が保有する純資産価値よりも安く取引されているという意味だ。日本はPBRが2倍で韓国より2倍高い。地政学的緊張度が韓国に劣らない台湾の2.13倍だけでなく、金融市場開放が遅い中国さえ1.2倍だ。韓国より低い扱いを受ける証券市場は経済協力開発機構(OECD)と主要国36カ国では0.7倍のコロンビアだけだ。

韓国と競争する外国企業を比較してみてもディスカウント現象は明確だ。サムスン電子のPBRは1.1倍で台湾のTSMCの4倍、アップルの39.4倍よりも大幅に低く、現代自動車の0.5倍もやはりトヨタの0.9倍、フォードの1.1倍の半分水準だ。各国の証券市場を代表する時価総額上位20社のうちPBRが1倍未満の企業は米国には1社もなく、台湾は1社、日本は6社にすぎないが、韓国は12社に上る。

延世(ヨンセ)大学国際大学院のイ・ナム教授(韓国企業ガバナンスフォーラム会長)は「韓国企業の製品は一流なのに資本市場では三流扱いを受ける。健全な資本市場なく企業競争力を維持するのは難しいだけに、いまがコリア・ディスカウントを解消する適期」と強調する。

◇2200万人加入する国民年金も被害者

コリア・ディスカウントは単純に個人投資家だけの問題でない。全国民の老後の責任を負い2023年基準で加入者2225万人の国民年金は2024年基準で韓国の証券市場に15.4%を投資しなければならない。中東政府系ファンドなど海外の主要投資家の資金を運用するペトラ資産運用が各国のMSCI指数を基準として2013~2023年の10年間の収益率を求め適用したところ、2013年に国民年金が韓国国内に投資した84兆ウォンは10年間で101兆ウォンと1.2倍に増えるのにとどまった。同じ期間にこの資金を米国証券市場に投資したとすれば260兆ウォンで3.1倍、台湾に投資していれば269兆で3.2倍に増えていた。低評価された証券市場で全国民が約160兆ウォンの損害を受けた格好だ。

米国系投資会社ダルトン・インベストメンツのジェームズ・ローゼンワルド最高投資責任者(CIO)が「日本に50年、韓国に20年投資してきたが、最も理解できないのはこの現象(証券市場低評価)を容認する韓国の少数株主と国民」と話す理由だ。

◇株主還元不十分で投資成果もいまいち

韓国証券市場はなぜ唯一低評価されたのか。物の値段が安い理由は簡単だ。値打ちがないからだ。

ペトラ資産運用のイ・チャンヒョン副社長は「企業に投資をしたが利益も分けず(配当)、経営に対する権利もなく(理事会作動不十分)、さらに投資金は徐々に消える(株価下落)。一言で韓国株式は非正常」と指摘した。

企業が成長すれば投資したすべての株主が果実を享受すべきなのに、韓国株式はそうではない。配当がなかったり少なく、自社株買い・消却で株価浮揚もしない。KB証券によると韓国の2013~2022年の10年間の株主還元率は29%で、先進国の68%だけでなく中国の32%にも満たないい。株主還元率とは企業が稼いだ純利益で配当を出したり自社株を買う割合を示す。

だからと株主に還元されていない資金が効果的に投資されているとみるのも難しい。韓国企業が自己資本を活用して年間にどれだけ稼いだのかを見せる自己資本利益率(ROE)がこれを証明する。テスラの場合、積極的投資により株主還元率は0%だ。だが効率的な投資でたくさん稼ぎROEが33.6%に達し株価を引き上げる。これに対し現代自動車の場合、株主還元率は27.2%でトヨタの41.8%より低く、ROEもやはり9.4%でテスラの33.6%を大きく下回る。

KCGI資産運用のモク・テギュンCIOは「株主に利益を共有することも、良い投資先を探すこともできず資金を貯め込んでいるだけというシグナルになりかねず、PBRが低くなるほかない」と説明した。