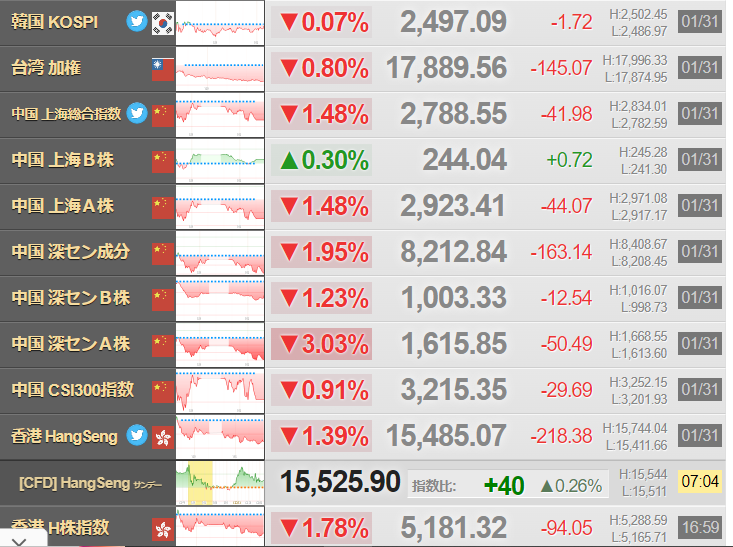

韓国 昨年、韓国政府は未曾有の経済危機と不動産バブル崩壊で56兆ウォンの税収不足に陥ったことが分かった。しかし、これは本来は70兆ウォンだったのだ。それを電話一本で地方交付金である24兆ウォンを切るという暴挙で無理矢理、税収不足を減らしたことになる。

もっとも、その地方ではいきなりのことでどこも経費削減に追われて、警察がまともな捜査もできない、消防車が動かせないほど質が低下する事態となったが、そんなことは問題ない。ケンチャナヨだ。そもそも、韓国の特殊出生率は世界最低の0.6だ。多少、犯罪が増えようがそんなことを気にするレベルではない。

しかし、自分らが作成した予算を問答無用で削って良く暴動が起きないものだとおもうが、それについては謎だ。問題は今年の税収不足も続くのだ。なぜなら輸出は多少回復したところで企業の業績が一気に上がるはずもないからだ。それはいいとして2月に入ったのでいくつか重要な動きを追っておきたい。

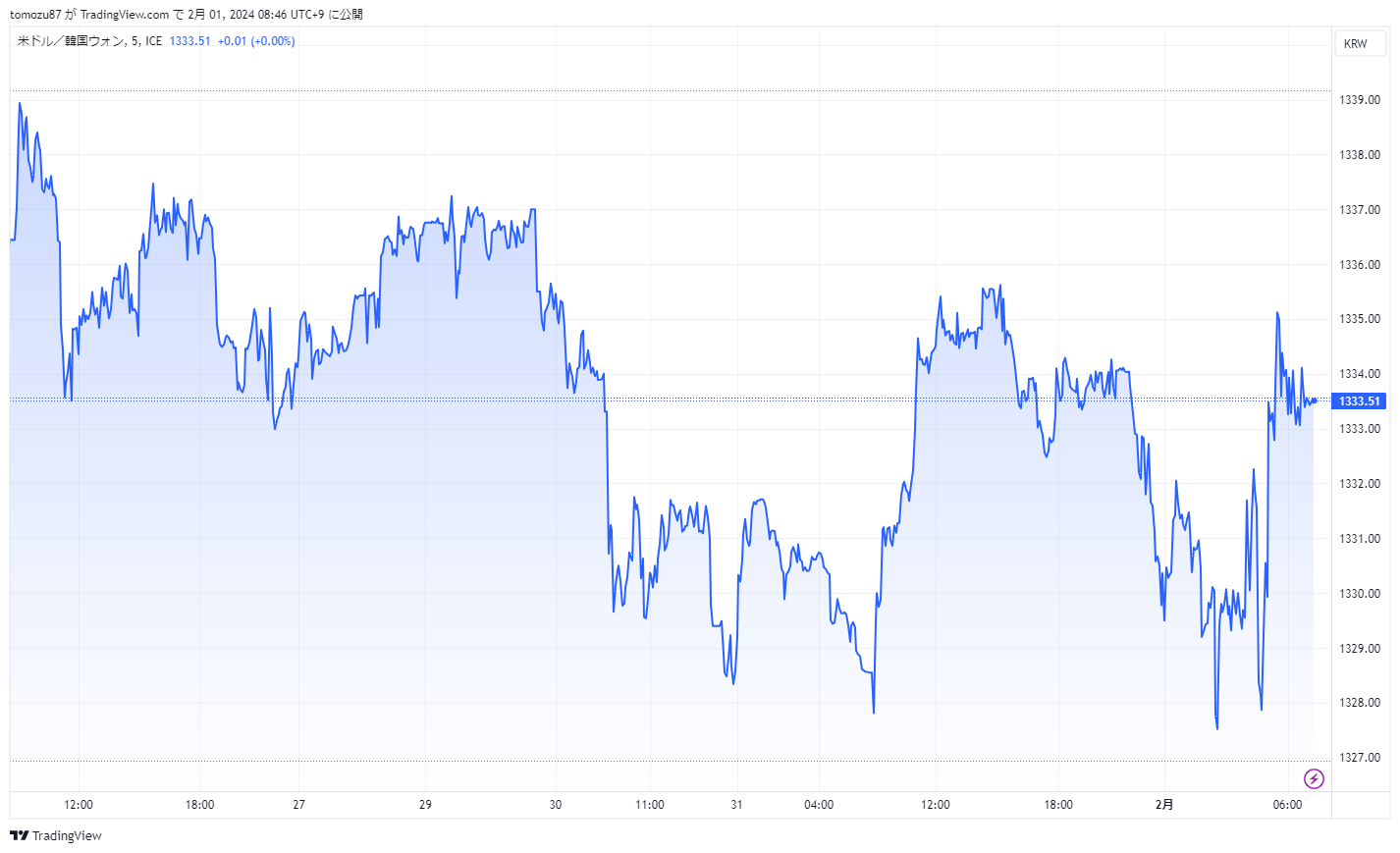

まずはウォンの動向についてだ。ウォンニャス速報はわざわざ作るような動きはないのだが、予想はしてもらったので結果について発表しておく。

それでは2024年1月末0時のウォンレートはどうなったのか。

どうやら1330.52となった。これはなかなか際どかったな。

つまり、1321~1330が正解となります。おめでとうございます。つまり、③が正解だ。しかも、その正解率はわずか12%。まあ、今回は難しいと述べていた。何しろ、FOMC開催中のことだ。実際、今回は5択を減らすのは難しかった。でも、1330.52だから、正確には1330.99までが範囲を考えないといけないほど際どかった。④の1331~1340の範囲もおまけで正解としても良いぐらいだ。

このようにウォンは1330といういつものレートを推移している。では、FOMCが終わってどうなったのか。そもそもFOMCで何が出てきたかを見ていこうか。

記事を引用する。

- リスクは「より良いバランス」に移行しつつある-声明

- 声明では当局者らが利下げを急いでいないことも示唆

米連邦公開市場委員会(FOMC)は1月30-31日に開催した定例会合で、主要政策金利を据え置くことを決定した。金利据え置きは4会合連続。また金利引き下げにオープンな姿勢を示唆した。だがパウエル米連邦準備制度理事会(FRB)議長は、3月の利下げ開始を期待する投資家に冷や水を浴びせた。フェデラルファンド(FF)金利の誘導目標レンジは5.25-5.5%。

FOMC声明:目標へのリスクバランス改善、確信強めるまで利下げない

FOMCは会合後に発表した声明で、「委員会はインフレ率が持続的に2%に向かっているとの確信を強めるまで、誘導目標レンジの引き下げが適切になるとはみていない」と記し、利下げを急いでいないことを示した。

パウエル議長も記者会見でこのメッセージを補強する形で、「3月を利下げ開始の時期と特定するような確信のレベルに委員会が同月会合までに達しそうだとは、私は考えていないことを言っておきたいが、まだそれは分からない」と発言。3月利下げは「最も可能性の高いケース、ないし基本シナリオと呼ばれるものでは恐らくないだろう」と述べた。

米連邦準備制度理事会(FRB)のパウエル議長は、声明発表後の記者会見で「政策金利は今回の引き締めサイクルにおけるピークにある可能性が高く、経済がおおむね予想通りに展開した場合は景気抑制的な政策を元に戻すことが適切になる公算が大きいとわれわれは考えている」と発言。「適切だと判断すれば、われわれは現在のFF金利誘導目標レンジをより長期にわたって維持する用意がある」と述べた。

FOMCは当局のバランスシートについて、毎月最大950億ドル(約13兆9500億円)での縮小を続ける意向を改めて示した。

パウエル議長はバランスシートについて、3月会合で踏み込んだ議論を開始する予定だと記者団に語った。

議長は「プロセスの継続とともに、ランオフ(償還に伴う保有証券減少)のペースに関して疑問が一段と明確になり始める時期に近づきつつある」とし、「われわれは次回3月の会合でバランスシートの問題に関する踏み込んだ議論を開始する予定だ」と述べた。

会合後に発表した声明では、利上げの可能性を示唆する文言を削除し、代わりに今後の政策の道筋に関してより偏りのない文言を採用した。

https://www.bloomberg.co.jp/news/articles/2024-01-31/S853GLT1UM0W00

これはあれだな。なんだろうか。以前に連銀総裁がのべていたことと同じような内容だな。つまり、3月の利下げはない。利下げはもっと遅くてもいいと。でも、これは市場の想定内の内容なのでウォンはそこまで大きく動いてない。1330から1333と数ウォン下がったぐらいだ。

ドル円は147円付近。ダウは-300ドルぐらい下がって、38150ドルてところだ。利下げ期待は遠のいたから、ハイテク株が売られた感じか。しかし、これだといつ利下げするんだろうな。3月でやらないなら、上半期に利下げはないんじゃないか。

このようにFOMCは想定通りに通過した。そもそも連銀総裁の予測がFOMCの内容がそっくりというのはいいのか。インサイダーのような気もしないでもないが。まあ、いいか。

では、記事の冒頭を見ていこうか。

昨年の韓国の国税収入が予算より56兆ウォン(約6兆2054億円)ほど少なく、過去最大の税収不足となった。韓国企画財政部は先月31日、「2023年国税収入実績(速報値)」を発表し、昨年の国税収入が344兆1000億ウォンだったと明らかにした。

企画財政部が2022年に国会に提出して確定した歳入予算400兆5000億ウォンより56兆4000億ウォン少ない。これは2013年の14兆5000億ウォン以来過去最大規模の税収パンクだ。企画財政部関係者は「コロナ禍の最中だった2021年末の税金納期日を大挙2022年初めに延期し2022年の税収が2021年の税収の相当部分を持っていった。こうした税政支援ベース効果(10兆2000億ウォン)を考慮すれば昨年の実質的な税収減少額は41兆7000億ウォン」と説明した。

https://japanese.joins.com/JArticle/314511

おいおい6兆円も税収不足て。韓国企業がどれだけ税金を払ってないんだよ。6兆円も不足したら、どう考えても様々な弊害が出てるよな。足りない分はどうしたんだ。韓国政府が赤字国債を刷ったのか。韓銀に借りたのか。どちらにせよ。国家債務がまた急増したのは間違いない。今年も終わってるからな。輸出が回復しようが、内需が低迷したままだと一部のグローバル企業しか儲かってないことになる。そもそも、韓国庶民がハイパーインフレで苦しんでる。

昨日、チキン価格が20%ほどあがったり、リンゴやネギなどの生鮮食品も急騰していることを紹介したが、食費がどんどん上がれば上がるほど、市民の鬱憤は現政権に向かう。支持率も下がってそうだな。

では、記事の要点を整理していく。

■記事の要点

1.税収減少を主導した細目は法人税だ。景気鈍化により企業の営業利益が減少し昨年の法人税は前年比23兆2000億ウォン減の80兆4000億ウォンとなった。上場企業の営業利益は2022年上半期の63兆6000億ウォンから昨年上半期には18兆8000億ウォンと70.4%減少した。また、不動産など資産市場の沈滞により譲渡所得税が14兆7000億ウォンほど少なかった。

2.貿易でも輸入が減るなどの影響で昨年の付加価値税税収が前年より7兆9000億ウォン、関税が3兆ウォン減った。税収減少などのため昨年1月から11月までの管理財政収支は64兆9000億ウォンの赤字を記録した。管理財政収支とは総収入から総支出を差し引いた統合財政収支で、国民年金・雇用保険など社会保障性基金を除いた収支だ。その上にコロナ禍対応事業縮小などで総支出が大幅に減ったおかげで2022年の98兆ウォンより赤字幅が縮小した。企画財政部は昨年年間基準で58兆2000億ウォンの赤字となると推定している。

3.赤字が蓄積し昨年11月末現在の中央政府債務は1109兆5000億ウォンで1100兆ウォンを突破した。昨年末基準では1101兆7000億ウォンを記録するものと企画財政部は予想する。

ただし中央政府債務の増加スピードは鈍化する傾向だ。2020年に前年比の中央政府債務増加率は17.2%でピークとなり、2021年が14.6%、2022年が10.0%、2023年が6.6%と下がり続けている。

4.企画財政部は今後中央政府債務が2025年1200兆ウォンを超えて2026年1300兆ウォンを上回ると予想している。雪だるま式に増えている局面だ。漢陽(ハニャン)大学経済金融学部のチョン・ヨンジュン教授は1日の「2024年経済共同学術大会」で発表する論文を通じ、2000年以降に出生した未来世代の場合、生涯所得の40%以上を税金として納めなければならないという観測を出した。

以上の4つだ。

それでは順番に見ていこう。

まず1だが、当たり前だが昨年の韓国企業の最悪な業績をみれば1番減ったのが法人税だと。法人税は前年比23兆2000億ウォン減の80兆4000億ウォンとなった。サムスン電子がどれだけ韓国政府に税金を納めていたかがわかるな。半分近くはサムスン電子が納める税金が減ったからだと思われる。

それで今年のサムスン電子はどうなのか。韓国メディアがひたすらサムスン電子は今年は大丈夫だ。半導体は黒字転換だとか述べているが、どう見てもそんな雰囲気はない。なぜなら、米国で半導体大手のAMD(アドバンスト・マイクロ・デバイセズ)の決算が酷かったからだ。では、引用しておこうか。

半導体メーカーの米アドバンスト・マイクロ・デバイセズ(AMD)は人工知能(AI)プロセッサーの今年の売上高見通しを引き上げる一方、1-3月(第1四半期)について軟調な売上高見通しを示した。

30日の発表文によると、1-3月期売上高は約54億ドル(約8000億円)の見通し。アナリスト予想平均は57億7000万ドル。ライバルのインテルと同様、パソコン(PC)とデータセンター用半導体市場に慎重な見方を示した。発表を受け、AMDの株価は通常取引終了後の時間外取引で一時6%余り下落した。

こうした見通しは、PCやサーバー、ゲーム機、プログラマブル・プロセッサーなどAMDの中核市場で顧客の買い控えが起きているとの懸念に再びつながるものだ。同社はエヌビディアが支配的存在となっている人工知能(AI)向けアクセラレーター分野への参入を進めているが、まだ拡大の初期段階だ。

AMDは先月、「MI300」と呼ばれるAIアクセラレーター製品ラインを発表した。MI300の2024年売上高見通しを35億ドル強とし、20億ドルとしていた従来予測から引き上げた。ただ、ウルフ・リサーチのアナリスト、クリス・カソ氏によると、市場は最大80億ドルを見込んでいる。

https://www.bloomberg.co.jp/news/articles/2024-01-30/S83GNST0AFB400

このようにインテルやAMDが今年のパソコン(PC)とデータセンター用半導体市場に慎重な見方を示している。それなのに、韓国メディアはサムスン電子の半導体は復活するとか言いだす。金を貰ってひたすらサムスン擁護の記事を書いているとしか思えない。少なくとも半導体価格の回復は遅れている。エヌビディアは大きく躍進したが、他の半導体メーカーはそこまで上向きではないと。

次に2と3だが、そりゃ、コロナ禍で大規模に財政出動したから政府債務が急増した時期と比べれば鈍化するだろうに。まあ、当たり前ですよね。でも、韓国の場合は政府債務に計上しないと行けない債務を地方や公共に押しつけているからな。そもそも韓電やガス公社の負債はどうするんだよ。選挙があるからと電気代やガス代をあげないようにしたところで赤字が増えていくだけという。

それで最後の4は興味深い。

企画財政部は今後中央政府債務が2025年1200兆ウォンを超えて2026年1300兆ウォンを上回ると予想している。雪だるま式に増えている局面だ。漢陽(ハニャン)大学経済金融学部のチョン・ヨンジュン教授は1日の「2024年経済共同学術大会」で発表する論文を通じ、2000年以降に出生した未来世代の場合、生涯所得の40%以上を税金として納めなければならないという観測を出した。

おいおい、誰が生涯所得の40%以上を税金で納めるんだよ。すげえな。流石に4割以上も持って行かれたら、働く気をなくすんじゃないか。それでなくてもハイパーインフレが加速中だというのに。

昨年の韓国の国税収入が予算より56兆ウォン(約6兆2054億円)ほど少なく、過去最大の税収不足となった。韓国企画財政部は先月31日、「2023年国税収入実績(速報値)」を発表し、昨年の国税収入が344兆1000億ウォンだったと明らかにした。企画財政部が2022年に国会に提出して確定した歳入予算400兆5000億ウォンより56兆4000億ウォン少ない。これは2013年の14兆5000億ウォン以来過去最大規模の税収パンクだ。企画財政部関係者は「コロナ禍の最中だった2021年末の税金納期日を大挙2022年初めに延期し2022年の税収が2021年の税収の相当部分を持っていった。こうした税政支援ベース効果(10兆2000億ウォン)を考慮すれば昨年の実質的な税収減少額は41兆7000億ウォン」と説明した。

税収減少を主導した細目は法人税だ。景気鈍化により企業の営業利益が減少し昨年の法人税は前年比23兆2000億ウォン減の80兆4000億ウォンとなった。上場企業の営業利益は2022年上半期の63兆6000億ウォンから昨年上半期には18兆8000億ウォンと70.4%減少した。また、不動産など資産市場の沈滞により譲渡所得税が14兆7000億ウォンほど少なかった。

貿易でも輸入が減るなどの影響で昨年の付加価値税税収が前年より7兆9000億ウォン、関税が3兆ウォン減った。税収減少などのため昨年1月から11月までの管理財政収支は64兆9000億ウォンの赤字を記録した。管理財政収支とは総収入から総支出を差し引いた統合財政収支で、国民年金・雇用保険など社会保障性基金を除いた収支だ。その上にコロナ禍対応事業縮小などで総支出が大幅に減ったおかげで2022年の98兆ウォンより赤字幅が縮小した。企画財政部は昨年年間基準で58兆2000億ウォンの赤字となると推定している。

赤字が蓄積し昨年11月末現在の中央政府債務は1109兆5000億ウォンで1100兆ウォンを突破した。昨年末基準では1101兆7000億ウォンを記録するものと企画財政部は予想する。

ただし中央政府債務の増加スピードは鈍化する傾向だ。2020年に前年比の中央政府債務増加率は17.2%でピークとなり、2021年が14.6%、2022年が10.0%、2023年が6.6%と下がり続けている。企画財政部は今後中央政府債務が2025年1200兆ウォンを超えて2026年1300兆ウォンを上回ると予想している。雪だるま式に増えている局面だ。漢陽(ハニャン)大学経済金融学部のチョン・ヨンジュン教授は1日の「2024年経済共同学術大会」で発表する論文を通じ、2000年以降に出生した未来世代の場合、生涯所得の40%以上を税金として納めなければならないという観測を出した。