韓国経済の専門家であるジンボルトと一緒に「韓国経済」を看取りませんか? 2

今回は「韓国の大誤算ーウォン投げ売りして数兆円の「円買い」に走っても超円安に進んで見事に大爆死w」を特集します。

韓国メディア号泣 うん。こういう記事が出てくることは予想していた。うんうん。よほど悔しいんだろうな。でも、こちらは大爆笑だ。韓国人も韓国の専門家もバカだよな。なんで織り込み済みなのに本当に円高になるとか思い込んでいたのか。本当、彼らは博打好きだが、その才能はまったくないという。

面白いので昨日の記事をもう一度、一部振り返ろうか。

日本銀行が、17年ぶりにマイナス金利から抜け出して通貨政策の正常化に乗り出し、いわゆる「円テク」(円+財テク)投資家の期待が高まっている。最近、円貨預金の残高は100億ドル(約13兆3370億ウォン)に迫り、円高に賭ける商品も人気を集めている。

このように韓国人はいずれは円高になるだろうとみていた。だが、日銀の利上げで円高どころか。逆に円が売られていくという現実。まあ、円高にかけるのも投資は自己責任でいいのだが、どう考えても韓国人が思うような円高がやってくるには時間は相当かかるぞ。それまで円安の大含み損に持ちこたえられるのか。

しかも、ゴールドマンサックスが面白い予測をしている。これを読んだら円テクしている韓国人は涙目にしかならない。

(ブルームバーグ): ゴールドマン・サックス・グループはドル・円相場の予想を引き上げた。今後数カ月間は穏やかなマクロ環境が円の重しになるとみている。

カマクシャ・トリベディ氏らストラテジストは22日のリポートで、ドル・円相場は3カ月後、6カ後、12カ月後にそれぞれ1ドル=155円、150円、145円前後になると予測した。従来の予想は145円、142円、140円だった。22日は151円41銭で取引を終えた。

数日前には日本銀行が、マイナス金利政策を解除する一方で金融情勢は当面、緩和的な状態が続くことを示唆した。日銀の決定後、円は対ドルで1990年以来の安値付近に下落した。一方、米金融当局はなお今年3回の利下げを視野に入れている。

ストラテジストは「穏やかなマクロリスク環境は徐々に円の重荷になるだろう」と指摘。「インフレ鈍化に伴う慎重な米利下げが円を押し上げるとも考えていない」とし、どちらかといえば利下げが調整されるとの期待は、「安全資産としての円の魅力を高めることが多いリセッション(景気後退)リスクの確率を低下させている」と分析した。

日本、大規模金融緩和に終止符…「円高Uターン」はなさそう | Joongang Ilbo | 中央日報 (joins.com)

このようにゴールドマンはいきなり前回の予想から大幅に塗り替えた。こんなの適当すぎるんじゃ無いか。

ドル・円相場は3カ月後、6カ後、12カ月後にそれぞれ1ドル=155円、150円、145円前後になると予測した。従来の予想は145円、142円、140円だった。

12ヶ月後には140円が、最新だと145円だぞ。しかも、三ヶ月後は155円ってなんだよ。これは、米利下げ、さらに日銀が利上げしても大幅な円安を予測していることになる。まあ、何処まで当たるかは知らないが、韓国の専門家よりは信用できるだろう。

しかも、インフレ鈍化に伴う慎重な米利下げが円を押し上げると考えてないとか。これって、かなり厳しい見方だよな。日本の円はいつ上がるんだよという突っ込みしかないぞ。

韓国人は円が下がったら買いますそうだが、どう見ても損失を増やす結果になりそうだな。でも、さすがに155円は日銀砲が飛ぶんじゃ無いか。日本政府も日銀も,これ以上の円安は容認できんだろう。今の151円でさえ、日銀砲が飛んできてもおかしくないのにな。

このように最近は円動向や日本経済を見るのが楽しくなってきた。アメリカの利下げも注目はするが、やはり、我が国の円がどうなるかは、サイトの読者様。動画の多くの視聴者さんも気になるところだろう。しかし、ここから155円も下がるのか。全然、信じられないんだが、日経平均株価は本当に4万円を超えたからな。円安になれば輸出関連株、半導体株を中心に買われて日経平均がさらに上がるだろう。

さて、ここからは韓国メディアの灘見目の記事を見ていこうか。なんで円高にならないの!という思いが込められている。だいたい、そんな誰でもわかるように円高になるなら、誰でも勝てるじゃないか。そんな簡単に勝てるほど投資の世界は甘くないのだ。

では、引用しよう。

マイナス金利を固守してきた日本銀行が17年ぶりに金利引き上げに出た。日本が長期デフレの泥沼から抜け出すために実施した大規模量的緩和の「出口」が近づいたのだ。だが利上げはゆっくり進むだろうという見通しから、円安の流れは当分続くだろうとの見通しが出ている。

日本銀行は18~19日に金融政策決定会議を開き、短期政策金利を0.1%以上引き上げて0~0.1%に決めた。2016年2月に導入したマイナス金利から8年ぶりの脱出だ。日本で政策金利が引き上げられたのは2007年2月から17年ぶりだ。マイナス金利とともにパッケージで推進したイールドカーブ・コントロール(YCC)と上場投資信託(ETF)買い入れも中断する。日本銀行はこれまで長期金利が上がれば国債を買い取る方式で長期金利上昇を抑制するYCCを運営した。景気を回復させるために実施した非伝統的な「金融緩和通貨政策」のパッケージをすべて終了した形だ。この日NHKが「日本の金融政策は正常化に向けて大きく転換することになる」と評価した理由だ。

数年間動かなかった日本銀行が「マイナス金利」を解除したのは通貨政策の転換要件に挙げた、物価上昇から賃金上昇につながる循環の流れを確認してだ。日本銀行の植田和男総裁はこの日「賃金と物価の好循環の強まりが確認されており、物価安定の目標が持続的、安定的に実現していくことが見通せる状況に至った。YCCとマイナス金利政策という大規模な金融緩和はその役割を果たした」と話した。

植田総裁はその根拠として春闘を挙げた。日本最大の労働組合組織の連合が15日に集計した平均賃上げ率は5.28%だ。1991年から33年ぶりに5%を超えた。

この日市場は日本の通貨政策の方向舵が「緊縮」でなく依然として「緩和基調」を維持する点に注目した。日本銀行がこの日の決定文で、YCC政策撤廃後にも「長期金利が急速に上昇する場合には、これまとで同程度で長期国債の買い入れを実施する予定」と明らかにした。植田総裁もこの日「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」とした。

多くの専門家も日本が利上げ速度を前倒しするのは難しいとみた。政策金利を1年以内に0.25%水準に上げたり、当分は追加利上げに出ないだろうとの見方も多い。

サムスン証券エコノミストのチョン・ソンテ氏は「日本銀行は伝統的に市場に衝撃を与えるサプライズを好まない。下半期の追加引き上げ時点は9~10月中に1度、引き上げ幅は0.15%前後にとどまる可能性が大きい」と予想した。

日本銀行の立場でも果敢に緊縮に出るのは難しい。国債利回りが跳ね上がれば国債を大規模に保有する日本銀行は国債価格下落にともなう莫大な損失を受けかねない。

国際金融センターのカン・ヨンスク経済部長は「日本銀行の国債保有残高は全発行残高の54%、株式保有残高は700兆円に達すると推定される。日本の通貨政策正常化過程は容易でない」 と話した。

この日日本の金融市場に衝撃はなかった。むしろ日本の代表的株価指数である日経平均はこの日午前3万9400円台に下落したが利上げ発表直後に4万円台を回復した4万3円60銭で取引を終えた。

円相場は予想を破り小幅に下落した。ウォール・ストリート・ジャーナルによると、午後4時40分に円相場は前日の1ドル=149.16円から1.16円の円安ドル高となる150.32円で取引された。1ドル=150円まで円安が進んだのは9営業日ぶりだ。

日本経済新聞は「緩和的な金融環境が継続するとの見通しから円売り・ドル買いが進んだ」と分析した。

韓国人投資家の関心は今後の円の流れだ。韓国銀行によると、先月の円預金残高は98億6000万ドルで100億ドルに迫る。1カ月で4億6000万ドル増えたのは投資家の相当数が日本銀行の利上げにより円が上がると期待してだ。

新韓銀行エコノミストのペク・ソクヒョン氏は「日本銀行が利上げに出たが依然としてゼロ金利に近い。米国が本格的に利下げ(ドル安)に出るまで円は1ドル=150円に近い円安を維持するだろう」と予想する。

ただ長期的には円高傾向が続き、日本と海外市場で競合する韓国企業が利益を得られるとの見方もある。有進投資証券のホ・ジェファン研究員は「日本との競合関係が残っている自動車と造船業種の恩恵が期待される」と説明した。日本への旅行者が減り対日旅行収支赤字改善の可能性も出ている。海外投資の大口である日本が利上げに出る場合、1200兆ウォンに達する円キャリートレード資金が日本に戻ってきて国際金融市場に衝撃を与えるかもしれないとの懸念も出ている。

日本、大規模金融緩和に終止符…「円高Uターン」はなさそう | Joongang Ilbo | 中央日報 (joins.com)

この記事が出てのは3月20日だ。その前の記事では日銀の利上げ前で円高になるだろうと予測していた。僅か数日で記事の内容が激変しているところが笑いが止まらない!おいおい、中央日報さん。長期的には円高になるだろうというてきとうなごまかしで読者を騙せるとでも?

ゴールドマンサックスは6ヶ月経過しても150円だぞ。12ヶ月後に145円とかあるが、そもそも1年経過すればさすがにアメリカが利下げを進めてるだろうし、円はあがるだろう。

ただ長期的には円高傾向が続き、日本と海外市場で競合する韓国企業が利益を得られるとの見方もある。

うん。そうだな。韓国は円安被害国ですものね!何がどう被害者なのか。いまいちわからないが。でも、そこまで輸出競争力が落ちるとは思えないな。130円とかになるならまだしも、150円が140円になった程度なら、韓国企業が利益を得られるとは思えない。

海外投資の大口である日本が利上げに出る場合、1200兆ウォンに達する円キャリートレード資金が日本に戻ってきて国際金融市場に衝撃を与えるかもしれないとの懸念も出ている。

これはまだ解説するには時期尚早なのだが、海外の投資家が日本のマイナス金利で資金を調達しているわけだ。資金調達、国債でも債権でも何でも良いが「満期」があるので数年後には返さないといけない。すると返すときはドルになるので、円高になっていれば、日本銀行はウハウハってわけだ。それが、1200兆ウォン。日本円で132兆円ぐらいか。それだけリターンが返ってくるわけだ。日銀の利上げで銀行株があがったのはこういう理由からだ。

円キャリートレードについては解説したが、円安で資金調達して、数年後の満期到来で円高なら、日本銀行には美味しい。1年後には円高になっているなら、銀行の利益は増加する。株が買われるわけだ。そして、儲けた資金は海外に投資するので国際金融市場に影響を与えるかもしれないと。これについては忘れてもいい。また出てくると思う。

では、最後は中国の話題だ。

太陽光発電については日本企業も頑張っていたのだが、中国のダンピング商法によってシェアを離されて、もう、日本企業はほとんど撤退した。まあ、これは韓国も同じだが,シェアを取るために利益度外視の焼き畑商法では何も残らない。それはEVを見ればわかるだろう。

結局、、補助金欲しさに中国企業が大量にEVを作り始めて、欧州勢は補助金そのものを打ち消した。気がつけばEVはオワコンになっていた。そして、中国ではEVの墓場が量産されるのである。今回の太陽光発電も同じようなものだ。

2024年3月20日、独国際放送局ドイチェ・ヴェレの中国語版サイトは、世界最大の太陽光発電パネルメーカーである中国の隆基緑能科技が人員削減を発表したと報じた。

記事は、隆基緑能が19日にメディア向けの声明の中で「太陽光発電業界は日増しに激化する競争環境に直面している。市場の変化への適応と組織の効率向上を目的として、会社は従業員チームの最適化を進めている」とし、人員削減に乗り出したことを明らかにしたと紹介。前日米ブルームバーグが報じた「隆基緑能は最大約8万人いた従業員の3分の1近くを削減する」という内容については否定し、人員調整の割合が全従業員数の5%になる見込みだと説明したことを伝えた。

そして、中国メディアが隆基緑能の内部関係者の話として「太陽光発電産業は毎年度末に現在や翌年度の生産状況を踏まえて生産ラインの調整や最適化を行う。人員の変動は非常事態ではない」と報じたこと、李振国(リー・ジェングオ)総裁が今年初めに「現在、市場価格が弱含みなために多くの企業が損失を出している。実力ある企業なら現状は乗り越えられるが、負債率が高く特段の技術を持たない企業は持ちこたえられないだろう」との見方を示していたことを紹介。昨年の会計報告を見ると中国の太陽光関連企業は売上高、純利益ともに大きく減少しており、業界アナリストが「産業チェーン全体の生産過剰と、N型太陽光パネルへの移行が急速に進んだことで、業界の再編が予想よりも早くやって来るかもしれない」と指摘したことを紹介した。

記事は、太陽光発電が中国の産業戦略で新エネルギー車、リチウムイオン電池と並ぶ「新三様」と位置づけられており、22年は中国の太陽光発電ユニットが世界の75%、バッテリーセルが80%前後、シリコンウエハーに至っては95%という圧倒的なシェアを獲得するに至ったと紹介。一方で、製品の世代交代の速さ、中小企業の盲目的な生産拡大などさまざまな要因により大規模な生産過剰が発生しており、23年に中国政府が太陽光産業に1200億ユーロ(約20兆円)の補助金を支給したことも生産過剰を起こした理由の一つとの見方が出ていることを伝えた。(翻訳・編集/川尻)

中国の太陽光発電産業に「冬の時代」、世界最大メーカーも人員削減にはかなわず―独メディア (msn.com)

こうして中国がまた産業をぶっ壊したと。20兆円もばらまいて輸出を伸ばして成長率をあげたいようだが、どうせ粉飾だろう?もはや、中国企業の業績など信用する値しないからな。太陽光発電のような焼き畑商法で、わかることは別に太陽光発電を家庭に付けて充電なんてたいして得ではないてことだ。しかし、中国政府は本当、ろくな事しないな。まさにイナゴの大群を量産しただけと。

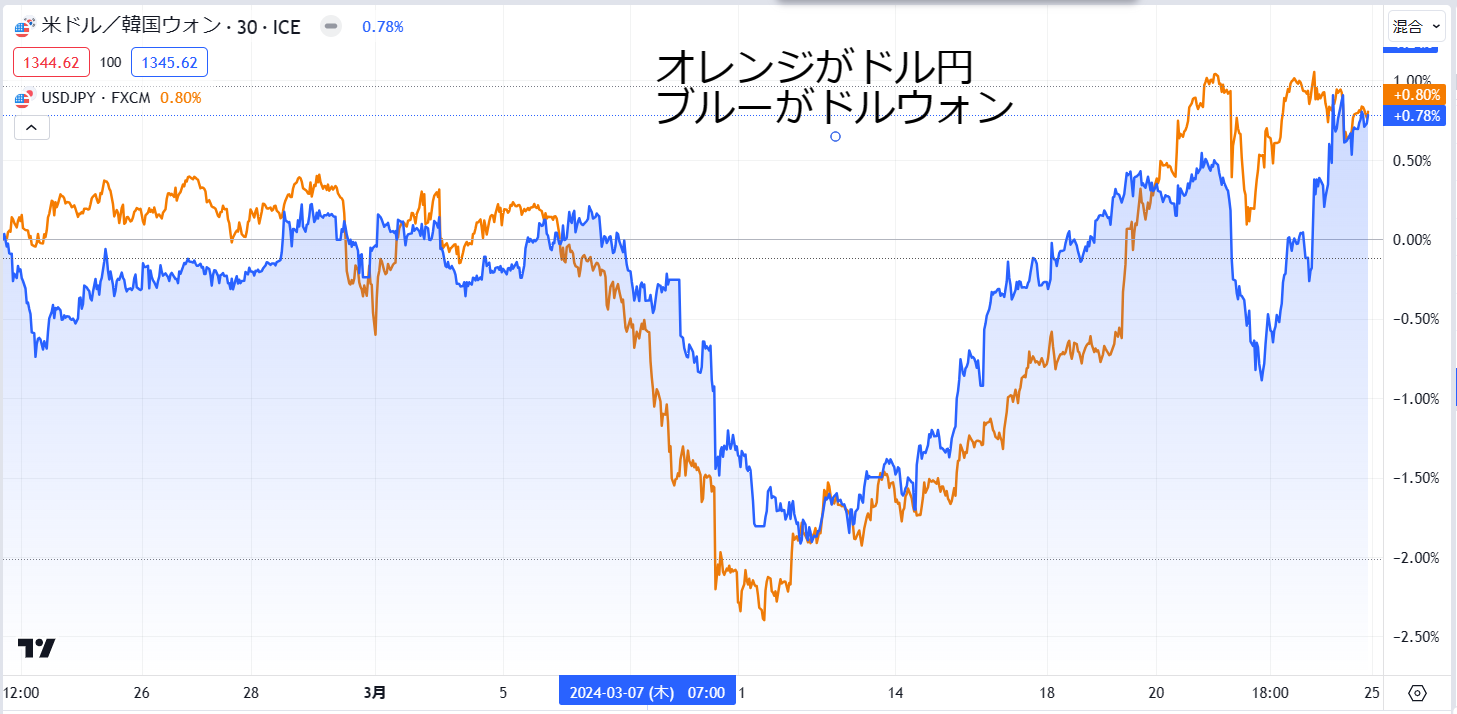

韓国証券市場 確かにこうなる予感はあったんだ。二日前に日銀の利上げで円安が進んだことで、当然,ウォンも下げた。1340ウォンまでだ。しかし、次の日に韓銀が必死に介入して1320ウォンまであげていた。そして、22日の金曜日の時間外はどうなったか。なんとウォン・ザム出撃、1350目前まで迫っているという。

ということで返ってきたウォンニャス速報です。ついでに月末のウォンレート予想の時間となっているので、まずは1ヶ月のウォンチャートをおさらいしよう。

これが1ヶ月のウォンレートとなっている。前回はこちらは1320~1340という2月末の予想をしていたが、実際は1333ウォンである。それからウォンはその付近で上下に揺れながらも1340は越えないように調製されていた。そして、大きく動き出したのは3月8日からである。ここからウォンは1310まで上がっている。韓銀の為替介入があったにせよ。強い動きだ。

これはなぜなのか。日本の春闘、日銀の利上げ観測が出てきて円高になったのだ。だから、この時期のドル円も146円まで急騰している。今回のウォンと円の動きはほぼ同じように動いている。円チャートも確認しておこう。

これを見れば一目瞭然だろう。円とウォンの動きはほぼ同じである。円が下がればウォンは下がる。問題はここからだ

既に日銀の政策決定会合とFOMCについては本編でかなり詳しく取り上げたので、多くの情報を得ているはずだ。では、今週の動きを追っておこう。

これが5日間のチャートだ。オレンジがドル円の動きである。日銀の利上げで円高になると思ったら、逆に円安となった。さらにFOMCは利下げ3回を維持するものの、2025年の利下げは3回に縮小された。これによってドル円は151円となっている。

そして、ウォンはそれに連動するかのように気がつけば1347まで急落した。土曜日の時間外で1344ウォンで終わっている。これが今週までドル円やドルウォンの動きだ。

さて、こちらの予想に入る前にもう一つ気になるニュースを追加しておく。

[22日 ロイター] – 米金融・債券市場では、米債利回りが低下した。予想を上回るインフレ統計が直近で発表されたにもかかわらず、米連邦準備理事会(FRB)が6月に利下げを開始するとの見方が再び強まった。

指標10年債利回りは5.6ベーシスポイント(bp)低下し4.215%。2年債利回りは3.7bp低下の4.595%となった。

2・10年債の利回り格差は3.3bp拡大のマイナス38.2bp。

パウエルFRB議長は20日、年初以降の指標がインフレの「高止まり」を示したものの、「全体的なストーリーは変わっていない」と強調。市場では6月に利下げが開始され、年内に少なくとも3回の利下げが実施されるとの見方が再燃した。

今週発表された企業決算を受け、市場の一部ではFRBの利下げに対する確信が強まったという。カナダのスポーツ衣料品大手ルルレモン・アスレティカ(LULU.O), opens new tabや米外食チェーン大手ダーデン・レストランツ(DRI.N), opens new tab傘下のオリーブ・ガーデンは21日、第4・四半期の北米売上高の伸びが鈍化したと発表した。

シット・インベストメント・アソシエーツのシニアポートフォリオマネジャー、ブライス・ドティ氏は「企業から発表された決算の一部で、高級品に対する消費や低所得層の消費における大きな脆弱性を企業が実際に認識していることが示された」と指摘。これが米債利回りの低下につながっているとの見方を示した。

CMEグループのフェドウオッチによると、FRBが6月に利下げする確率は74.5%に上昇した。

米金融・債券市場=利回り低下、米6月利下げ開始との見方再燃 | ロイター (reuters.com)

さて、FOMCが終わって米利下げのタイミングが6月が7割以上となった。これはかなり高い。アメリカが0.25%を利下げすれば、当然、ドル円やドルウォンは上がるのが一般的な見方になるのだが、それなら今月末に市場が織り込んでいく可能性がある。

ここで重要なのは市場というのは予めに予想されたシナリオとなれば織り込み済みとなり、それが実際に起きても大きな混乱は起きない。つまり、織り込み済みとなるわけだ。

そして、今の状況は「噂で買い、事実で売り」てことだ。これは日銀が利上げしても円高にならなかったことでもわかるだろう。円高になると見られていたのに日銀が利上げしても、むしろ、円が売られて151円だ。

ここで重要なのは米利下げが6月になっても、円が動く可能性は低い。動くなら「その前」に織り込んでいくということだ。つまり、6月の利下げを織り込んで円が高くなるなら、来週辺りから円が買われていなければおかしいてことだ。そういう意味では3月末のウォンレート予想はかなり難しい。

さっきも確認したとおり、今のドルウォンやドル円は同じような動きをしている。月末に円が大きく動けばウォンも連動する可能性が高い。

このように日銀の利上げ、さらにFOMC無事追加で簡単な予想になるはずの月末ウォンレート予想は逆に難しくなっている。

既に現在で1344と、1320~1340から逸脱しているので、韓銀としては1350は越えさせないように大規模な為替介入をしてくるだろう。だから、韓銀の動向だけを読むなら1340までに月末はおさまる。しかし、今回はドル円の動きが非常に重要なポイントになるので、ここをどう見るかでウォンレートが大きく変化する。

米利下げが6月、日銀の7月に追加利上げとみて、円を買い始める投資家が増えれば当然,円はあがるので円高。するとウォンも上がるのでウォン高。

逆に米利下げが6月以降、日銀の追加利上げが10月と見るなら、円を売る投資家が増える。円は下がるので、ウォン安。1350を抜けてくる可能性がある。

こうなってくると、もはや、ウォンだけの動向を追うのでは予想レートを的中させるのは難しい。円高なのか。円安なのか。利上げや利下げはいつなのか。このような複雑な要素を読み切って初めて的中させることができる。だから、ぶっちゃけ。今回のレートは当たらなくても気にしないでいいとおもう。

こちらの予想レートは1310~1340と見ているが、正直、これは円高になった場合だ。6月の利下げが7割以上という市場予想からの予測である。正直、5割程度の的中率だと見ている。それだけ、今回は考慮しなければいけないことが多すぎるのだ。

そして、もう一つ気になる動きとしては中国の元安である。もう、1ドル=7.2元となっている。これは中国株を下げる理由になるので、中国株が売られれば、韓国株も売られる。ウォンを下げる理由になるわけだ。ただ、最近は韓国企業による中国への直接投資が激減していることがわかった。

では、記事を引用しよう。

中国の景気低迷の影響で、韓国企業による2023年の中国への直接投資額が対前年比で78.1%の大幅な減少を記録した。昨年の国際収支統計によると、外資企業の対中直接投資は前年比82%減。韓国もその例に洩れず、1992年以降で初めて韓国の海外投資額の上位5カ国から外れた。

海外直接投資額は韓国に住所を置く個人や法人が海外法人の株を取得した際に投じた金額や、海外の営業所の運営や事業活動のために投じた金額を指す。

ハンギョレ新聞は企画財政部が15日に発表した「2023年の海外直接投資額」を紹介。それによると、昨年の韓国企業による海外への直接投資額は633億8000万ドル(現レートで約9兆5000億円)で、前年(815億1000万ドル)と比べて22.2%減少した。総投資額から持ち株の売却や清算などによる回収金額を除いた純投資額も前年に比べて20.6%減の514億3000万ドルとなった。18年(518億1000万ドル)以降での最低値だ。

特に中国地域への直接投資額は前年比78.1%もの大幅減の18億7000万ドルだった。韓国企業の国別海外直接投資額で中国の順位は7位に下落。02年(11億6000万ドル)以降で最も少ない金額であり、中国が韓国企業の海外直接投資額の上位5カ国から押し出されたのは1992年以降で初。中国の景気低迷で、企業が中国への投資を先送り・取消したことが大きく影響した。

これは世界的な現象でもある。昨年の中国への海外からの直接投資額は前年(1802億ドル)に比べて82%の大幅減となる330億ドルにとどまった。1993年以来の低い水準だった。

一方、韓国企業の直接投資額が最も多かったのは米国市場で277億2000万ドル。次いでケイマン諸島(61億7000万ドル)、ルクセンブルク(49億5000万ドル)、カナダ(36億ドル)の順だった。

業種別に見ると、256億6000万ドルを記録した金融保険業の直接投資額が最も多く、不動産業(42億4000万ドル)、鉱業(33億8000万ドル)、卸・小売業(25億5000万ドル)が続いた。

企画財政部の関係者は海外への直接投資の減少について「米国の金利が01年以降での最高値を記録するなど、グローバルな高金利基調が続いた中、中国の景気後退や欧州の地政学的なリスクなどが作用した結果だと解釈される」と語った。(編集/日向)

韓国企業の中国への直接投資が前年比78%減、海外投資額トップ5カ国から外れる (msn.com)

どうやら記事を読めば韓国企業だけが投資を減らしているわけではないと。

昨年の中国への海外からの直接投資額は前年(1802億ドル)に比べて82%の大幅減となる330億ドルにとどまった。1993年以来の低い水準だった。

なんと前年に比べて8割も激減した。それなのに上海総合指数は3000とか。どう考えても買い支えなんだよな。でも、人民元安になれば中国株は売られていくので、今年も中国から投資がどんどん引き揚げられていく。ええ?これも月末のウォンレート予想に重要だって?

確かに人民元安で中国株が売られていくなら、ウォン安になる可能性が高い。しかし、そこまで考慮するならもっと複雑になってしまう。

ということで、今回は3月末のウォンレート予想は難しい。だから、当たらなくても気にしないでいいとおもう。むしろ、的中させると凄い。しかも、それを当てずっぽうではなく論理的に予想を組み立ててなら、それは十分、為替トレーダーのプロレベルじゃないだろうか。

なんせ、日本と米国の為替動向の投資家の心理を読み切り、さらに韓銀とヘッジファンドの動きまで読み切っての的中だ。